核心观点:

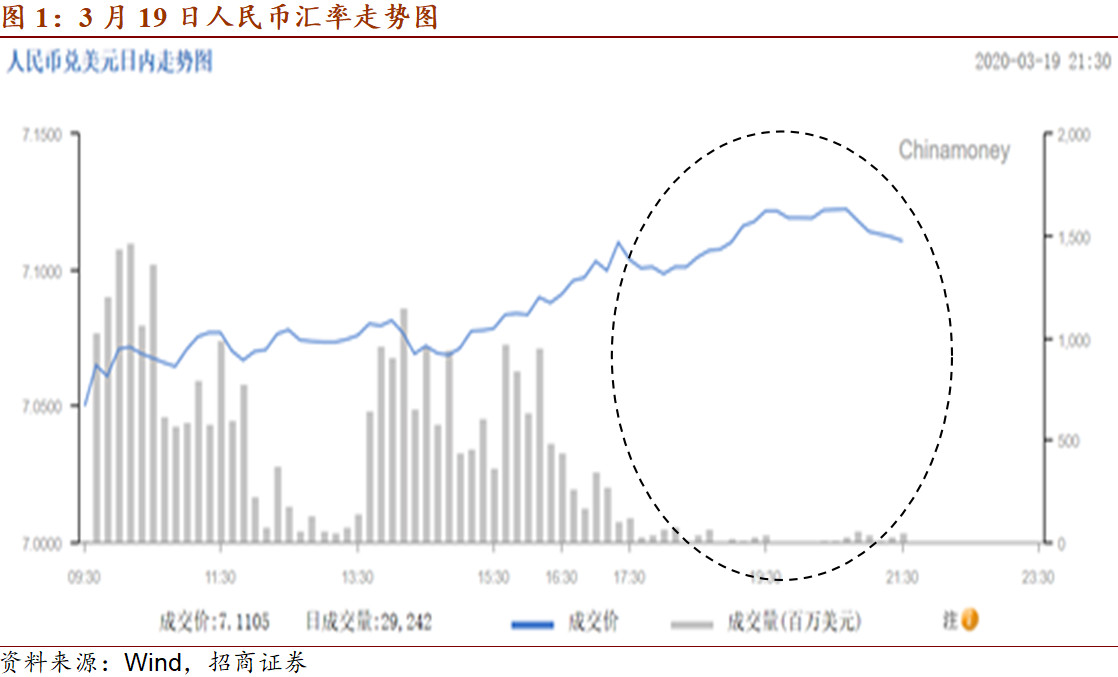

2020年3月19日,在岸和离岸人民币汇率出现比较明显的贬值,在岸贬值0.93%,离岸贬1.17%。人民币汇率怎么了?在这里我们先提示两点:一是,人民币汇率贬值幅度较大的时间段是在下午5:30之后,未影响当日收盘价和隔日的中间价。二是,快速走贬的时间段,主要是海外交易盘参与,成交量较小。除此之外,人民币汇率贬值的主要原因是美元显著走强,当日美元指数跳升1.79%,盘中一度接近升过103,接近本轮始于2012年的美元强势周期目前为止的高点103.8。从参考货币篮子的角度看,美元强,人民币相对会走弱。

下一步人民币汇率会怎么走?我们认为,目前的美元强势背后是美股等一系列资产价格剧烈下跌需追加保证金导致的美元流动性“窘迫”,吸引海外资金被迫火线回流美国以救急,这样的非常态必然不能持久,103的美元指数也远脱离美国经济的基本面,很可能随未来美元流动性的缓解而出现回落。美元指数回落,人民币走势将由弱转强。

一图一观点

一、人民币汇率:有惊无险

2020年3月19日,在岸和离岸人民币汇率出现比较明显的贬值,在岸贬值0.93%,离岸贬1.17%。人民币汇率怎么了?在这里我们先提示两点:一是,人民币汇率贬值幅度较大的时间段是在下午5:30之后,未影响当日收盘价和隔日的中间价。二是,快速走贬的时间段,主要是海外交易盘参与,成交量较小。除此之外,人民币汇率贬值的主要原因是美元显著走强,当日美元指数跳升1.79%,盘中一度接近升过103,接近本轮始于2012年的美元强势周期目前为止的高点103.8。从参考货币篮子的角度看,美元强,人民币相对会走弱。下一步人民币汇率会怎么走?我们认为,目前的美元强势背后是美股等一系列资产价格剧烈下跌需追加保证金导致的美元流动性“窘迫”,吸引海外资金被迫火线回流美国以救急,这样的非常态必然不能持久,103的美元指数也远脱离美国经济的基本面,很可能随未来美元流动性的缓解而出现回落。美元指数回落,人民币走势将由弱转强。

二、2020年预算赤字率与真实赤字率测算

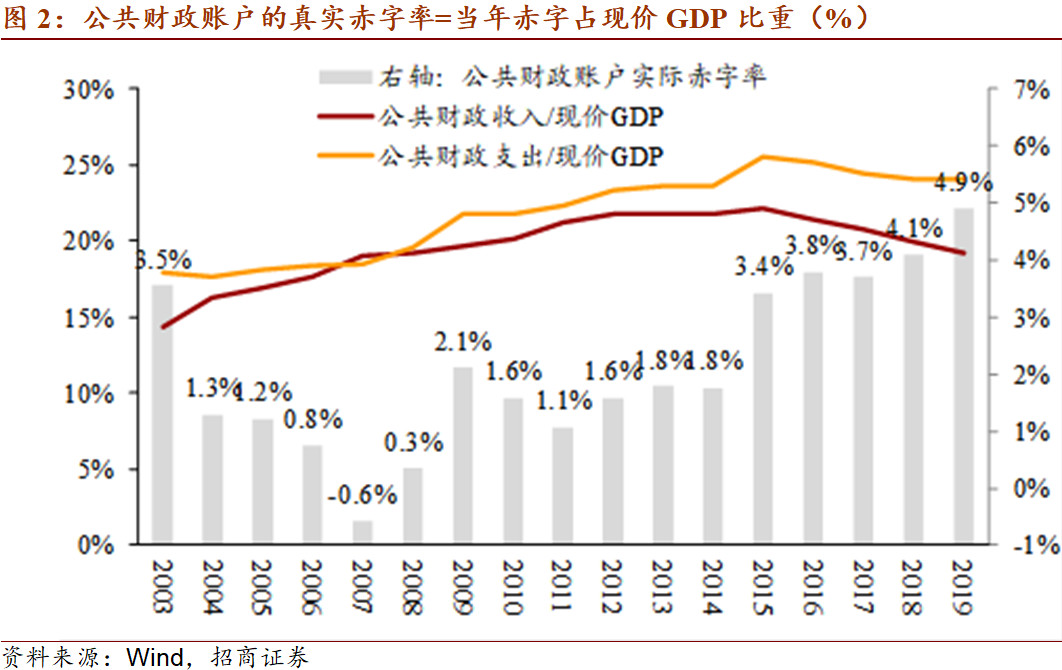

近年来真实赤字率持续超过预算赤字率(占名义GDP比重)——2018、2019年公共财政账户的真实赤字率分别达到4.1%、4.9%,明显超过这两年2.6%、2.8%的预算目标。究其原因,2016年以来随着一系列减税改革措施的出台,公共财政收入占现价GDP比重已从2015年的22.1%持续下降至2019年的19.2%;财政支出占现价GDP比重虽然也结束了2015年之前的持续上升趋势,但相对更稳定,只是从2015年的25.5%降至2019年的24.1%。

展望2020年,为应对新型冠状病毒对经济内外需全方位的冲击,我们可以期待财政政策会将一部分重心从减税降费重新转移到增加支出方面。因此预测减税规模可能为2.2万亿元,增幅与名义GDP增速相当;公共财政赤字率有可能上调至3.5%;真实赤字率可能达到5.0%,真实赤字规模超过5万亿元。除此之外,也应该期待更多支持地方财政的措施,包括地方政府债发行进度提前和计划额度的增加,以及类似国务院刚刚出台的下放农转建审批权、阶段性提高地方财政留用比例等的改革措施。

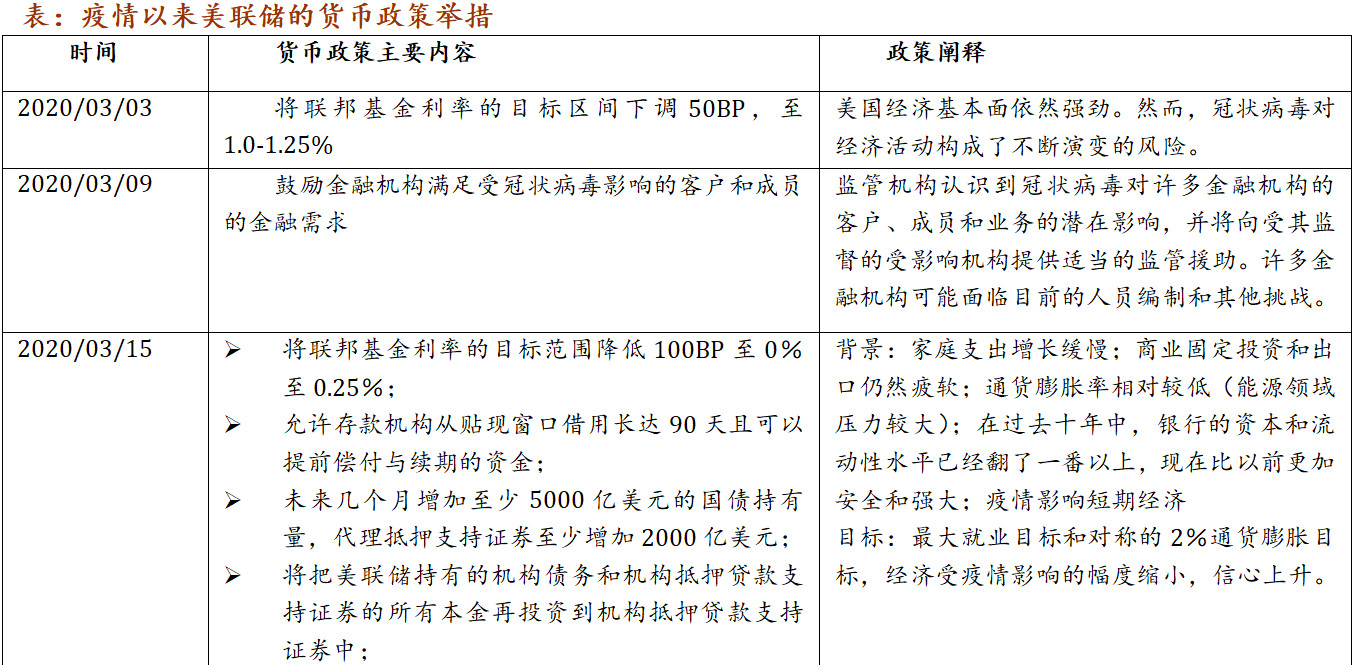

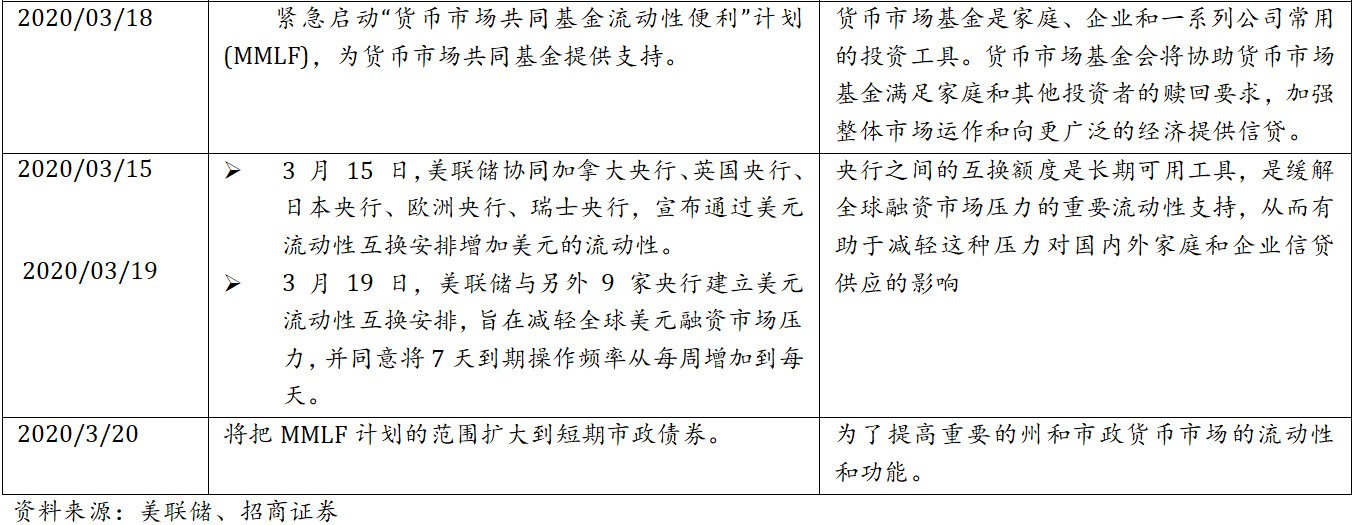

三、疫情以来美联储的货币政策举措及空间

自疫情在美国发酵以来,美联储分别采取了回购、降息、QE、商业票据融资便利机制(CPFF)、初级交易商信贷安排(PDCF)、货币市场共同基金流动性工具(MMLF)等宽松措施,一方面采取总量的宽松措施,一方面采取结构性措施推动政策传导,提高信贷可得性,控制信用风险,阻断信用收缩导致的资产价格螺旋式下跌。

参考2008年金融危机时,美联储曾采用8种创新工具来进行货币政策调控,目前已启用的为货币市场投资基金工具(MMIFF)、商业票据信贷工具(CPFF)、一级交易商信贷工具(PDCF),其他可作为备选的工具为:固定期限贴现窗口计划(TDWP)、定期标售工具(TAF)、定期证券借贷工具(TSLF)、资产支持商业票据货币市场共同基金流动性工具(AMLF)、定期资产支持证券贷款工具(TALF);此外,美联储可以进一步扩大资产购买规模、扩展资产购买的类别(如拓展至投资级债券等),还可以借鉴英国央行的贷款融资计划(Funding for Lending Scheme),激励银行向借款人提供信贷,或暂时放松《沃克尔规则》,使银行能够发挥更大的积极作用。

四、价格因素加重建安工程恶化程度

前两月,房屋施工面积同比增长2.9%,增速比去年同期放缓3.9个百分点,比去年回落5.6个百分点。房地产建安工程受两方面因素的影响,一是施工面积,二是投入价格。如果用南华商品指数代表投入价格,那么受疫情影响,南华商品指数较去年同期回落了5.4%,回落幅度大于施工面积回落幅度。这加重了施工面积增速的恶化形势。

因此,受施工面积和投入价格的下滑,前两月房地产建安工程同比下降18.2%。短期内,我们预计房地产建安工程增速很难出现实质性的改善。因此,从稳定投资需求的角度出发,基建投资将承担更大压力。

( 招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。)