?社会融资总量继续攀升,尽管银行贷款增长放缓

?出口随欧洲和美国订单增加而强劲反弹;进口因内需恢复而增加

?货币政策应保持当前立场,支持经济增长但并不显著放松,直至2013下半年通胀压力出现

概要

近期公布的 2012年12月份的贸易和金融数据符合我们对2012年第四季度中国经济逐步复苏的预判。虽然新增贷款低于市场预期(只有4543亿元人民币),但银行贷款占社会融资总量的比重持续下降,表明其重要性在降低。因此市场焦点已经转移到社会融资总量和其它重点非银行资金渠道,包括委托贷款、信托贷款和债券,在12月维持增势,表明境内企业和基础设施建设项目的融资环境并没有出现明显恶化。

12月份的贸易数据表现强劲,尽管一些港口的吞吐量增速下滑。出口增长得益于假日销售的反弹,对美国和欧洲出口尤为如此。国内需求的改善推动了主要原材料进口继续逐步恢复。我们对2013年的贸易前景保持谨慎乐观。

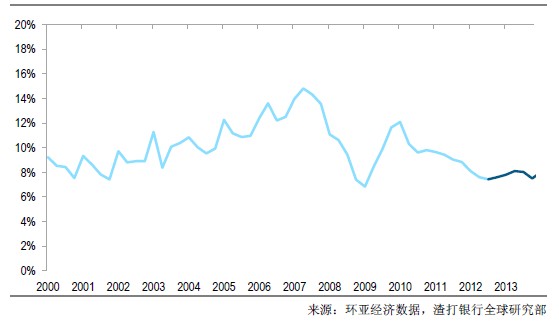

我们预测GDP增速在2012年第四季度反弹到7.8%、并有望在2013年上半年保持增长动力 - 资金总量的强劲增长以及进出口的提高支持了我们的预测。我们预计12月份的经济增长数据(预定1月18日公布)将显示出一个持续的逐步的恢复。政策方面,鉴于逐步恢复的经济状况,我们预计政府将保持目前的政策立场不变。货币政策应将保持支持经济增长立场、不会显著放松,直到下半年出现通胀忧虑。

图表1:2012年第四季度增长反弹

GDP 增长,同比% (蓝色曲线代表预测)

银行贷款

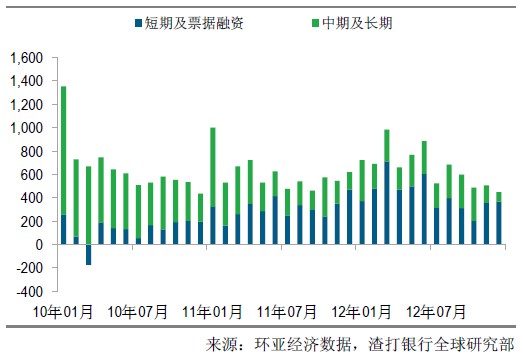

12月份新增人民币贷款4543亿元,低于5500亿元的市场预期及前一月的5230亿元,主要原因在于中长期贷款减少(2012全年新增银行贷款总额为8.2万亿元人民币)。如图表2所示,12月份短期银行信贷良好保持在3670亿元人民币,而中长期贷款只增加了820亿元人民币,显著低于2012年前11个月每月2530亿元人民币的平均水平。这表明临近年底银行放慢了对大型建筑项目的贷款,同时非银行的融资渠道在长期基础设施建设项目融资中正在扮演更重要的角色。我们认为,随着其他融资渠道迅速展开,银行信贷作为社会融资指标的重要性正在变弱。

图表2:长期贷款陡降

新增人民币贷款的增长,人民币 十亿

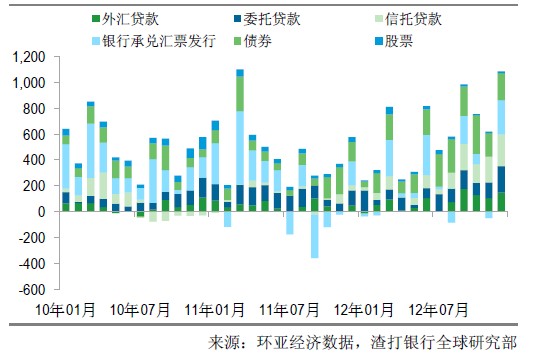

12月份社会总融资(TSF)为1.63万亿元人民币、同比增长28%(图表3)。其中委托贷款、信托贷款和债券融资持续上升。12月份人民币信托贷款和委托贷款分别增加了2460亿元和2040亿元,新增企业债券增加了人民币2080亿元,同比增长率全线提高。这些融资渠道已经日益取代银行贷款在企业和政府主导的基础设施建设项目中的地位。

图表3:社会融资总量仍处高位

各类非银行信贷社会融资,人民币 十亿

12月份银行贷款占社会融资的比重进一步下降。2012年全年的社会融资总量为人民币15.8万亿元(2011年为12.8万亿元)。人民币贷款占社会融资的比重平均从2011年的65%下降到54%。总体而言,信贷环境对境内企业仍是支持的。我们预计非银行融资渠道的进一步发展将导致2013年社会融资总量增长加速。

贸易表现-谨慎乐观

12月份贸易数据表现强劲,尽管港口吞吐量增速下滑。出口增长从前一月的2.9%反弹到14.1%,远远高于市场预期。进口上升至同比增长6.0%。贸易顺差从前一月的196亿美元扩大到316亿美元。贸易表现支持我们对2012年第四季度需求逐步恢复这一预测。

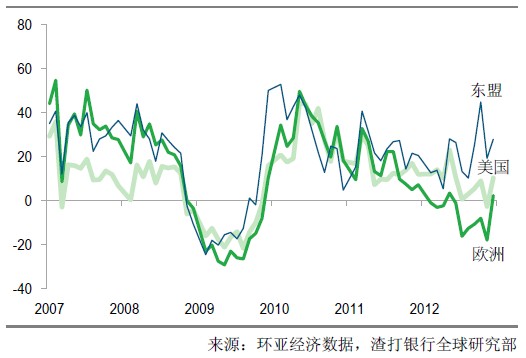

出口增长得益于假日销售的反弹,对美国和欧洲出口尤为如此。如图表4所示,对美国的出口同比增长从前一月的2.6%强力反弹到10.3%。对欧洲出口也在连续6个月的下降之后恢复到12月份同比2.3%的正增长。由此可见年底节日旺季强大的销售动力。

图表4:出口强劲反弹

中国对美国、欧洲和东盟的出口,同比 %

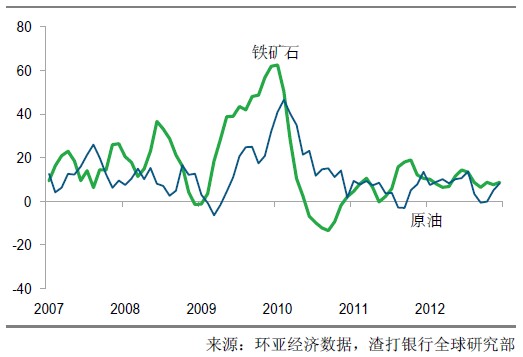

内需增加推动主要原材料进口继续逐步恢复。12月份表现最佳的原油进口同比增长8.0%、铁矿石10.7%。(见图表5);这意味着企业或将开始补库存。大豆和食用油进口也有上升。加工贸易进口增长持续加速到同比6.9%,预示未来数月出口前景良好。

图表5:内需已逐渐恢复

中国主要进口的商品,同比%,3个月移动平均

2012年总出口增长8.3%、进口5.3%。尽管总贸易增长低于政府年初设定的10%的目标,我们认为随着全球需求的温和复苏、中国2013年贸易前景会更好。我们预计2013年经常账户顺差的GDP占比将增加到3.3%、对GDP增长将做出积极贡献。(作者: 申岚)