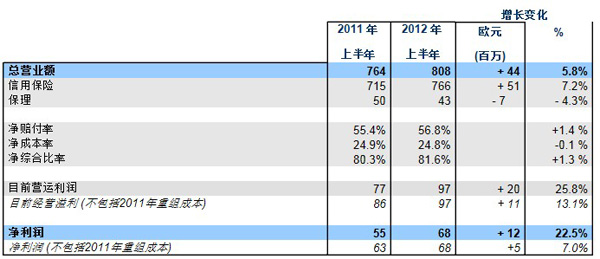

è 集团全球营业额稳健增长5.8%,其核心业务信用险的增长率为7.2%

è 高潜力新兴市场(*)营业额取得21%的强劲增长

è ?合成本率为81.6%

è 经营利润大幅攀升至25.8%,去除2011年重?成本增长为13.1%

è 净利润增加22.5%,去除2011年重?成本增长为7.0%

è 财务自主权加强

科法斯集团行政总裁Jean-Marc Pillu谈道:「在日趋恶化的经济环境下,科法斯集团仍能取得业绩增长并能继续支持客户发展业务,这要归功于我们精细化的风险管理策略。我们在2012年上半年的良好业绩表现,证明了集团专注与信用保险业务这一策略的成功。」

1-主要数据

(*)亚洲和太平洋地区、拉丁美洲及中欧地区

2. 营业额

集团2012年上半年度营业额达8.08亿欧元。由于核心业务??信用保险业绩的大幅攀升(增幅达7.2%),集团总利润与去年同期相比增加了5.8%。保理业务财务自主性的加强导致了其融资额度的暂时下调,其纯利润亦相应下降了14.3%。

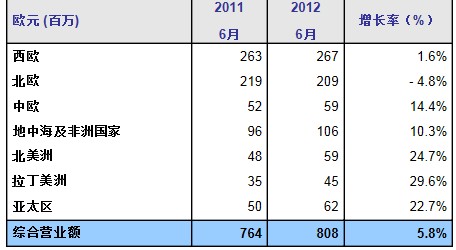

科法斯证实了其在高潜力市场的扩张,在各地区均取得了双位数的增长?亚洲和太平洋地区为22.7%,拉丁美洲为29.6%,北美为24.7%和中欧为14.4%。总体而言,目前这4个地区的总业绩占集团的保费收入超过30%,高于2011年上半年的27%。在传统市场上(主要是欧洲地区),特别是北欧及西欧地区,由于投保客户经营活动活跃程度下降,保费收入增幅较为逊色。

3.营运状况

相较2011年上半年的80.3%和2011年下半年的85.4%,再保险的综合成本率仍在可控范围内,2012年上半年为81.6%。

在现时索赔率较高的情况下,科法斯集团继续以精细化的风险管理策略稳定其扣除再保险后的赔付率。2012年上半年的赔付率为56.8%,2011年上半年和下半年分别为55.4%和58.8%。

尽管如此,集团为投保客户担保的应收账款在2011年6月30日至2012年6月30日期间仍有3%的增幅,反映了集团对客户发展业务的持续支持。

与此同时,科法斯仍注重严格控制成本并提升其运营效率,且以此为「坚定承诺」计划的重点。成本率在2012年上半年下降至24.8%,2011年上半年和2011年下半年分别为24.9%和26.6%。

在欧元区债务危机的阴霾下,集团将继续采用防御性投资策略。基本投资组合利润为2300万欧元,资产的贴现投资收益率为3.8%。

现时营运利润为9700万欧元,同比增长25.8%(除去2011年上半年重组费用,增长率为13.1%)。

2012年上半年净利润为6800万欧元,同比增长22.5%(除去2011年上半年重组费用,增长率为7.0%)。

4. 财务自主能力

2012年上半年,集团在德国推出了一项证券化计划。这项总额达11亿欧元的计划显著增加了保理在融资市场的比例,从2011年12月31日的13%上升到2012年6月30日的48%。科法斯计划在2012年下半年继续增加保理业务的财务自主能力。

5. 财务实力

净利润的增长带动了科法斯股东权益的增加,截至2012年6月30日达到了15.37亿欧元,与 2011年12月31日相比增长了5%,而资产负债率则继续维持在几乎为零的低位(截至2012年6月30日为0.1%)。

惠誉给予了科法斯AA-(展望为稳定)的评级,穆迪也给出了A2(展望为稳定)的评级,展现了科法斯雄厚的财务实力。

6. 展望将来

尽管经济前景还不明朗,集团以今年上半年的稳健表现继续履行其对利润和自主增长的承诺。虽然受欧洲金融危机的持续影响,科法斯集团的新营运模式将维持其财务稳健性和商业活力,并为其客户带来脾益。