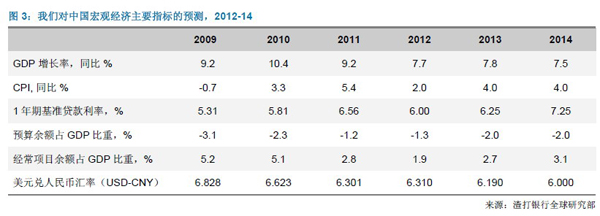

我们对2012、2013年宏观经济部分指标预测做出调整;目前我们预计2013年GDP增长7.8%,下半年好于上半年

我们认为降息周期已经结束,下一次利率调整将转为升息,时间在2013年末

2012年人民币对美元汇率应会保持平稳,但2013-14年随着贸易顺差恢复,将对美元温和升值;我们预计2013年底美元兑人民币汇率( USD-CNY)为6.19,2014年底为6.00

本报告将对部分宏观经济指标预测做出调整。我们将2012、2013年GDP增幅预测分别下调至7.7%和7.8%(分别自8.1%和8.7%)。预计温和复苏开始的更明确迹象将会在2012年第四季度及2013年初出现。同时我们预期到2013年四季度之前,利率水平将保持不变(之前我们预期今年基准利 率还会调低1次)。我们仍然认为2013年第四季度起中国将进入升息周期,2014年基准利率还会上调,原因在于我们认为2013年CPI通胀平均水平将达到4%,2013年下半年同比增幅高于5%。我们对2012、13年美元兑人民币(USD- CNY)汇率的预期保持不变,将2014年底汇率预期由5.83调整至6.00。

中国经济已经改变,中央的政策立场改变了吗?

这样的经济或许不是新一届领导层希望接手的,但却是2013年春天之后的十年时间里他们将要主舵??并且我们希望能够变革的经济体。不同于在2008年第四季度突然出现的急刹车,2012年中国经济实际增长动力减弱,尤其是制造业,实际GDP增幅甚至可能略低于官方数据。企业正在经历艰难的时刻??现金流混乱,应收账款上升,投资意愿低迷,库存居高不下。令人担心的是国际和国内对中国经济的情绪正在变糟。这个国家已不再同于往昔??中国的新领导层需要重新思考未来一年及以后驾驭中国经济航船。本文除对宏观经济主要指标预期进行调整之外,还将逐一列出我们眼中2013年的重大主题。

GDP增幅7-8%

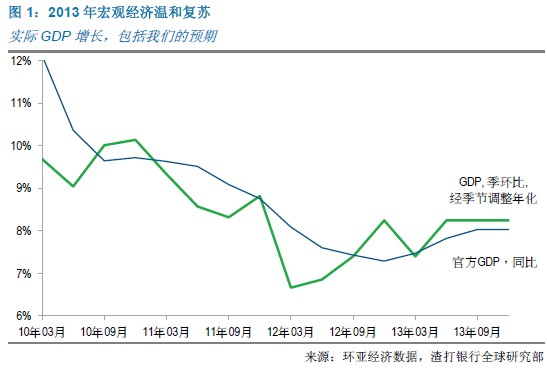

目前我们预期2012年官方GDP增长7.7%(此前我们的预期为2011年末所做的增长8.1%)。由于制造业相关经济指标呈低个位数增长,下半年消费相关指标增长趋缓,实际增长幅度可能还要更低一些。在2012年二季度谨慎推出的货币刺激措施拉动下,下半年大部分时间实际贷款增长约达15%,但其是否能够抵消由于房地产市场和出口低迷造成的经济下行压力,还没有明显的证据。我们预计2012年第四季度经济增长启稳的迹象会更明显,2013年上半年,随着经济周期转向,宏观经济将缓缓复苏(图1)。我们预期2013年官方GDP增长率为7.8%(此前预期为8.7%),接近潜在增长率。2013-18年期间,实际GDP增长率在7%到8%之间应该是可以实现的,但将取决于结构性改革项目实施的情况。我们认为,中国经济面临的真正威胁,是逐步退化为僵硬、缺乏竞争力、更受国家支配的经济体,这样的经济体增长率只有3-4%,容易受到冲击,而不是因投资剧烈减少而突然引起硬着陆。

刺激性货币政策结束

由于缺乏大规模外汇净流入,当前基础货币的增长缺乏天然的推动因素(尽管我们预计2013年贸易顺差将会上升,因此届时将会有外汇净流入)。我们预期2013年M2增速将再次达到14%左右,整体银行贷款增长将达到15%左右。目前看来中国人民银行(以下简称央行)高层似乎认为利率已经位于适宜的水平。并且,在有必要的情况下,商业银行可以自主决定按照基准利率下浮30%的利率水平放贷(目前大部分贷款下浮幅度在10%以内),因此,我们对利率预期进行调整:目前我们认为2012年余下时间里基准利率不会继续调低,而且我们认为下一次利率调整将会是调高利率,时间在2013年末,预期官方CPI同比增幅将升高到5%以上。在频率上,2013年四季度调高利率1次,2014年调高利率4次。

在存款准备金率方面,同样,央行对存款准备金率的调整似乎也达到了原定目的,7天期回购利率为3-3.5%,并将逆回购作为有效的流动性准备工具。央行高层似乎认为准备金率位于当前周期的一个合理水平,因此目前我们认为2012年余下时间里,存款准备金率还会下调1次(之前预测下调3次)。到2013年,我们预计贸易顺差状况将会略好于2012年,流动性会有所增加;另外,经济增长反弹的迹象会较为明显,因此我们预期2013年存款准备金率不会继续调低。当然调整利率和存款准备金率的最终决定不仅由央行单独做出,假如国务院担心今年四季度或2013年经济增长明显滑坡,也许会采取降息或者降低存款准备金率的措施。但在当前看来,中央对于经济增长前景相对放心,对于放宽货币政策可能造成经济过热和和房地产膨胀较之以前更为谨慎。

利率改革

2012年,央行放宽了商业银行放贷和吸储可执行的的基准利率浮动区间。银行的息差空间因此而受到挤压。我们认为利率改革的下一个步骤可能是以银行间市场利率(回购利率或逆回购利率)作为新的基准利率,但实现这一步需要一定的时间。银行间市场利率的波动性需要降低以使这一步骤成为现实。如果此举能在2013到2014年实现,下一轮货币政策紧缩将能够更多地依靠利率,而不是靠央行通过致电商业银行要求他们停止放贷。

保持杠杆水平

美国和欧洲正在将会持续数年的痛苦的去杠杆化进程中挣扎的时候,中国正在体验另外一种经历,中国正在经历的不是去杠杆化,而是决策者似乎希望将杠杆保持在平稳水平,或略有上升。这就要求将信贷增幅控制在14-15%左右。同时也要求名义GDP增长率与名义利率的增长速度大致相同。我们预期2013年名义GDP增长大约为11%。这对中国而言不同于2009、10年债务推动的增长,但也迥异于发达经济体正在经历的痛苦。整体政策立场的改变与经济周期中的低迷同时发生。曾经通过扩充资产,依赖廉价资金和无止尽的顶线增长实现扩张的企业,现在不得不担心利润空间、现金流管理和整体效能。当廉价资金、不时出现的货币刺激带动的增长潮水退去,很多人将会被发现是裸泳者。不过我们认为,库存较高,应收账款增加的问题应该逐步得到解决,预计到2013年下半年,周期将会转向。

解决不良贷款

今年银行不良贷款和企业应收账款开始呈上升态势,并可能在2013年成为较为严重的问题。2013年国务院需要考虑新的不良贷款解决机制,可能将商业银行不良贷款出售给四大资产管理公司和其他资产公司处置,同时可能会设立专门的地方投资平台贷款解决机制。有效的企业破产机制也能起到一些作用。很多银行需要考虑资产重组,一些小银行可能倒闭或被兼并。

开放服务业

在城市中产阶级人数增多和中国制造业复杂度上升带动下,服务业持续增长。当前迫切需要政府撤出服务业领域,收回伸入房地产、酒店、金融服务和娱乐业的触角,培育服务业的繁荣。有必要花大力气厘清行业监管,简化监管规则,精简监管机构。供应面的改革将会成就或者破坏未来十年的增长前景。1990年代和2000 年代中国经济强劲增长部分源于于民营经济的激烈竞争、创新(及因此带来的新增就业),以及轻工业制造业劳动生产率的改进。服务业同样需要这些。

减税,削减支出,预算赤字略增

随着政府推动大规模基建支出,银行资产负债表膨胀,中央财政预算能够运行小额赤字。地方融资平台贷款虽进行了分类,但仍存在准财政风险。所有这类融资有必要进入公共资产负债表,或者出售给私人资本。假定价格改革能够获得推进,2013年也将是基建项目资产支持证券(ABS)发行量较大的年份。税收收入有所下降,土地市场交投清淡进一步加剧了地方政府财政的紧张状况。为刺激经济增长,中央政府需要考虑削减宴请、公车、差旅等支出,以及用于社会稳定治安、行业补贴等的支出,将储蓄返还给家庭。降低增值税是刺激消费的好方法。如果财政资金运用得好,3%的财政赤字亦未尝不可。我们预计2013年官方财政赤字约占GDP的2%。

国有资产出售

1990年代中期前总理朱?基主政时期,大量小型国有企业因债务缠身、运行低效而出售。国企出售提高了劳动生产率,为民营经济的崛起起到催化作用。鉴于当前地方政府债务持续上升,或许会迎来第二次国有企业出售浪潮。围绕出售什么和如何出售需要解决一些重大问题,但供应面的改革对于未民营经济创造增长空间至关重要。同时,央企有必要向中央财政上缴大约30%的红利。截至目前,央企上缴的红利又通过行业补贴的形式回到它们手中。

房地产市场

2013年上半年,房地产市场以消化住房库存为主。我们预期限购令会有一定的松动,但不会取消,房产税也不会大面积铺开。房产税应该是累进税(能够降低征用农地的动机),并且要合理(城市居民应该为城市的基础设施纳税),但开征一个新的税种在政治上非常困难。我们预计一线城市的房价还会上涨。随着全国其余地方库存下降,2013年下半年房价可能开始上涨。由于2013年上半年房地产建设活动可能反弹,因此宏观经济增长可能速,包括开发商拿地意愿增强等一些早期迹象暗示,这是有可能的。但是,政策、购房情绪以及不明晰的库存状况将决定开发商恢复建设的规模和时间。

通胀之争

年初我们对2012年CPI的预期为2%,大大低于市场共识(3-5%),现在看来是准确的,今年通胀率应会在2.5%左右。影响通胀的主要因素是食品价格周期,以及需求不旺。很多研究者认为2013年通胀将会卷土重来,但我们认为2013年通胀基本上是温和的。2013年CPI的推动因素包括猪肉价格周期(目前猪肉价格正在上涨),美国和欧洲资金成本低,以及公用事业价格改革。地铁票价、民用水、电、气价格均需提高,以使这些行业获得持续发展。例如,城镇自来水价格需要提高50%。不过人力成本仍将受到抑制。我们预期2013年平均CPI增幅为4%,其中下半年同比增长将突破5%,并引发央行新一轮加息,如前文所述,其中2013年加息1次,2014年加息4次。

放开一胎政策限制

假如新领导层希望让每个人对明天更加乐观,需要坚决放弃(或者显著放松)独生子女政策。人口统计显示,中国的劳动力人口很可能已经在缩小,抚养孩子的高成本很可能使得出现婴儿潮的担心成为过虑。人口政策的改变不会立即产生影响,但会从2030年起有助于减缓中国赡养比率的增长速度。此外,在一个处境艰难的经济体中,推进痛苦但必要的改革,其重要意义在于让人们对未来感到乐观,对政府质量感到乐观。就此而言放弃独生子女政策是有益的。

人民币

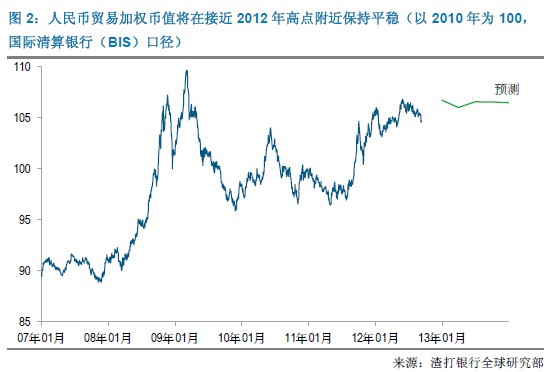

我们认为人民币币值发生显著改变的可能性很弱。正如我们所预计的,那些认为人民币将在全球金融危机中大幅度贬值的观点被事实证明是错误的。2012年中期央行对汇市的干预很少。2012年经常项目顺差占GDP的比重可能为1.9%,大大低于2007年的占比10.1%,在主要的发达经济体中,经常项目顺差占比很低,这暗示当前,至少是近期,人民币接近公允价值。宏观经济向内需拉动增长转型似乎已经开始,并且,有迹象显示,中国的外部竞争力受到工资快速增长和近年来人民币走强的削弱。我们对截至2013年底人民币贸易加权币值的预期变化不大,人民币仍具有对美元温和升值的空间。如图2所示,我们预计2012年底美元兑人民币汇率(USD-CNY)为6.31,2013年底为6.19(人民币年度升值幅度1.9%),我们将2014年美元兑人民币汇率由原来预期的5.83修改为6.00。