离岸人民币:香港居民的每日人民币兑换额度有望在2013年继续放宽

- 资本账户开放进程有必要加速

- 跨境人民币贷款将获进一步刺激

- 境外银行进入本地银行同业拆借市场的情况将有所改善

- 香港居民的每日人民币兑换额度有望在2013年继续放宽

2012年下半年风险情绪回归,使美元兑人民币的日交易区间从触及上限转为触及下限。来自西方的资金不断流入,尤其是在九月份第三轮量化宽松政策推出之后,对人民币形成升值压力。近期中国官方数据显示人民币成交量上升,进一步促成市场对人民币感乐观情绪。

根据星展银行的货币专家,中国的美元兑人民币汇率有望于2013年年底达6.07,相等于从当前升值2.5%。更重要的是,人民币升值预期将进一步推动离岸人民币市场复苏。相较2012年,市场对人民币有贬值预期,金融流动性断流,2013年将迎来积极改变。

总结2012年的经验,离岸人民币市场的未来和发展必须是人民币的延伸。促进离岸人民币市场深化与成熟需要相关政策的根本性调整。

依靠跨境人民币贸易结算将不足以产生足够的离岸人民币流动性

成立人民币离岸市场的初衷是为了让境外能以人民币交易。为了达到这个目的,中国当局于2009年启动了人民币跨境贸易人民币结算试点工作,并于2010年年中延期。

自此,人民币的使用在进口贸易结算中的规模迅速扩大。许多内地进口商抓住机会,同时从汇率和利率差额中套利。

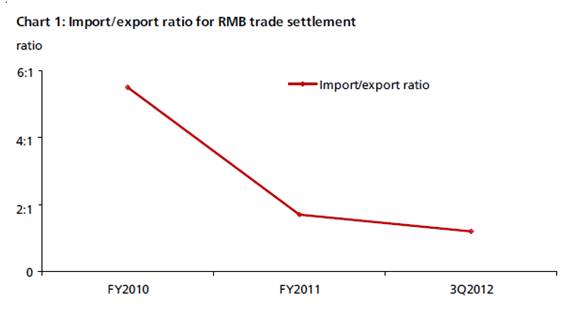

相比之下,以人民币结算的出口要比以人民币来结算的进口来得少,这是由于离岸人民币流动性稀缺。由此,2010年人民币跨境贸易结算的进出口比例飙升至5.5:1。这种贸易结算失衡的情况,导致了大量人民币从大陆流到香港,从而使离岸人民币存量规模在2010年下半年到2011年上半年期间快速壮大。

但不幸的是,2011年下半年开始,这种失衡便迅速地消失了。得益于离岸人民币流动性的改善,越来越多的出口商选择以人民币进行结算,使2012年第三季度的进出口比例跌落回1.2:1。境外融资成本增加和离岸人民币以及人民币的转换,也压缩了跨境人民币套利活动。通过贸易,人民币的流入与流出逐渐平衡,因此需要发展其他渠道来扩充离岸人民币资金池。但在这之前,中国大陆需将人民币改革重点从经常项目可兑换扩大至资本项目可兑换。

图表一:人民币跨境贸易结算进出口比例

加强资本账户开放力度

在中国,在国际货币基金组织规定的四十种归纳在资本账户底下的交易中,只有十项受严格管制,其余的都是可兑换的。直接投资开放度为最高。存在严格管制的项目均与资本市场跨境交易或金融工具相关。

为此,我们能合理推断,资本账户开放的下一个步将是放松资本管制,允许海外投资者和中国投资者参与跨境资产交易。

最近推出的岸上跨国公司人民币跨境放款的试点工作标志了迈向这个目标的一个显著发展。该试点项目允许伤害的跨国企业向其境外的母公司或子公司发放人民币跨境贷款。

人民币跨境放款试点项目于2009年首次推出时,有三个新特点:

首先,该试点项目专为在上海注册的跨国企业开辟,而原来只针对中国企业。

第二,贷款以人民币来计算,原来则仅允许用外币结算。

第三,跨国公司将作为人民币贷款的放款者,而非以委托贷款的方式进行放款。

此项目将有助于岸上跨国企业更有效地利用过剩的人民币流动资金,来资助相关的离岸业务,这与中央政府提倡的“走出去”战略一致。如果岸上跨国企业人民币跨境放款试点项目在上海取得成功,我们预计中国其他地方也将实行该计划,并且放款规模也将显著扩大。

另一个突破口则很有可能来自允许境外银行从本地银行间市场得到融资。这样不仅能解决离岸人民币流动性不足的问题,也能解决人民币国际化中没有获得正视的结构性问题。

目前,境外投资者允许持有人民币存款,公司及政府债券。几个月前推出的人民币合格境外机构投资者(RQFII)A股交易所交易基金(ETF)为离岸投资者敞开了直接进入A股市场的大门。境外投资者持有越来越多的人民币资产,意味着中国正从非居民“贷款”。

这被视为可能对中国有反面作用。中国已经拥有3.3万亿美元的巨额外汇储备,不需要吸引更多的海外资本。相反,中国需要采取一个更平衡的方式,支持和鼓励境外投资者或企业机构持有人民币负债,并从中国大陆筹集人民币流动性。

另一方面,我们预计监管机构将扩大香港公民每日人民币兑换额度。当前,几乎所有的投资产品都要求将人民币从香港汇回中国大陆,从而限制了离岸人民币流动性的增长。

因此,香港离岸市场人民币需要一个“自我循环”的周期,但是至今为止在这个方面上鲜有进展。举个例子,迄今为止只有两家公司在香港股票交易所发行人民币股票。

对人民币结构产品例如人民币股票关联票据和股票关联定存的市场需求很弱。投资者担心如果行使了人民币股票关联票据和股票关联定存,将换来港元计价的股票,从而将他们的货币风险由人民币转移至港元。为了要持续持有人民币,投资者不得不卖掉港元股票,然后每日转换两万人民币直到全部货币兑换完毕。由于人民币升值预期,大多数投资者不愿意这么做。因此,只有放松每日两万元人民币兑换额度限制,才能使这类产品具吸引力。

总结

离岸人民币发展了八年,但其资金池却仅为中国大陆存款的1%,规模远远不足以推动人民币国际化。因此,需要更激进的政策推广人民币的广泛使用,尤其是鼓励人民币流出中国大陆。这就要求进一步开放资本账户。2013年政府领导班子换届完毕,外部环境也会更加稳定。在这种背景下,决策者应当抓住机会加速离岸人民币发展进程。(星展银行经济师 周洪礼)