海关总署数据显示,5月中国出口同比增速为-7.5%(按美元计,下同),较4月回落16个百分点。进口增速为-4.5%,降幅较4月收窄3.4个百分点。主要关注点如下:

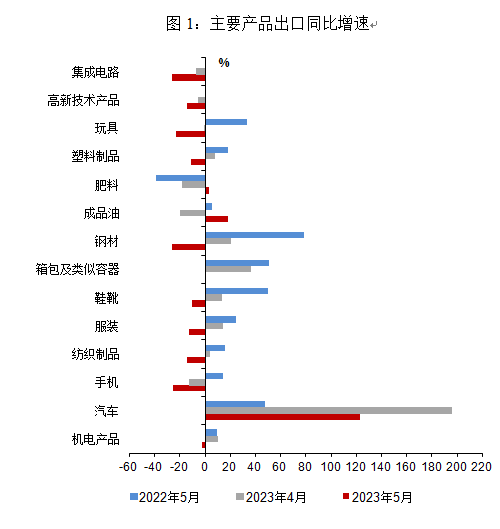

第一,5月出口明显走弱。一是对主要贸易伙伴出口增速全面回落。东盟对中国出口的支撑作用有所减弱。5月,中国对东盟出口同比增速为-15.1%,较4月大幅回落20个百分点。对美国出口延续负增长,降幅走扩11.7个百分点至-18.2%。对欧盟、日本出口再次落入负增长区间,同比增速分别为-7%、-13.3%,较4月回落10.8、24.8个百分点。二是除汽车外,各类产品出口增速全面回落(图1)。5月汽车出口金额同比增长123.5%。数量因素是拉动汽车高速增长的主要因素,汽车出口数量同比增长157.6%。然而,高增的汽车出口并未抵消手机、集成电路等产品对机电出口的拖累。5月机电产品出口同比减少2.1%,其中,手机、集成电路分别减少25%、25.8%,分别拉低机电出口1.6、2个百分点。劳动密集型产品出口全面回落,纺织、鞋靴、服装同比增速分别为-14.3%、-9.8%、-12.5%,增速较4月下降18.2、23.2、26.5个百分点。

第二,外需持续不振、高基数是中国出口大幅放缓的主要原因。随着前期积压订单释放趋于完毕,外需不振对中国出口增速的影响逐渐凸显。欧美国家通胀顽固性仍存,商品消费需求回落明显,企业仍处去库存周期。5月美国新订单指数回落3.1个百分点至42.6%,仍处收缩区间。其他出口型国家出口延续下降趋势,5月韩国出口同比下降15.2%,连续8个月负增长;越南出口同比下降5.9%,连续6个月负增长。印证国际需求仍然较弱。此外,去年同期中国出口同比增长16.3%,高基数给5月出口增速造成一定压力。

资料来源:Wind,中国银行研究院

第三,未来出口增长或仍将承压,产品结构性亮点和稳外贸政策值得期待。当前,欧美核心CPI未见明显下降使加息预期再度提升,加之美国超额储蓄即将释放完毕抑制商品消费修复,未来中国出口恐将继续承压。但以“新三样”为代表的产品结构性亮点值得关注。2023年1-4月,“新三样”出口累计增长59.6%。相关产品的技术储备、完备的产业链优势和全球绿色转型周期有望支撑其持续高增。此外,在外需不振背景下,更多稳外贸政策有望加力提效。4月,国务院办公厅印发《关于推动外贸稳规模优结构的意见》再次推出18条政策措施,多省已从支持企业出海拓市场、强化国际物流服务保障、扩大出口信用保险覆盖面、强化财政金融支持等方面提出具体举措,政策协同效应有望加强。

(点评人:中国银行研究院 王静)