2019 年 12 月末,武汉出现新型冠状病毒肺炎疫情,并快速席卷我国其他地区。本次疫情短期内将对我国进出口产生负面冲击,但并不会改变我国对外贸易长期转暖的趋势。短期内,疫情主要对银行信贷、结售汇、信用卡等业务带来冲击,拖累银行的资产质量。未来商业银行应根据疫情的发展做好政策应对,不断完善应急机制,加大资产的风险评估力度,创新业务模式,在有效支持实体经济的基础上实现经济损失的最小化。

一、短期内疫情将对我国进出口产生一定影响

(一)疫情对出口的冲击是短期的

受疫情影响,工业企业春节停工延长、交通运输等相关配套行业受限、检验检疫更加严格等因素将在短期内增加出口企业的交易成本和生产时间。尤其是本次疫情被世界卫生组织(WHO)列为“国际关注的突发公共卫生事件(PHEIC),中国与世界经济交流的物理联系不可避免地受到阻隔。截至 2 月 6 日,已有 102 个国家针对中国公民采取入境管制措施,部分国家暂时禁止在过去 14 天内去过中国大陆的外国公民入境。美国、日本、韩国、英国、俄罗斯、澳大利亚、新西兰、德国、法国等国家安排撤侨。

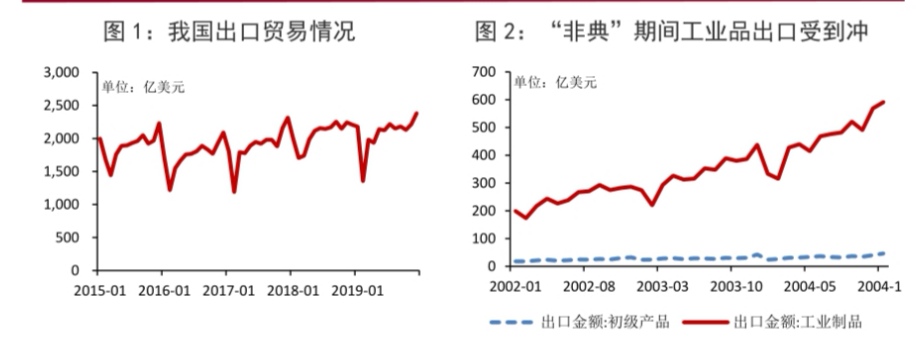

但值得注意的是,当前不必过度夸大本次疫情被世界卫生组织列为“国际关注的突发公共卫生事件(PHEIC)”的负面冲击。一是列入 PHEIC 与中国全国成为“疫区国”不能划等号,且 PHEIC 每 3 个月将进行评估,如果没有额外声明,PHEIC 到期将自动失效。如果疫情出现好转 WHO 可以随时撤销该认定。二是每年的 1、2 月是我国贸易淡季,出口量相对较少(图 1),影响出口的主要因素是外需状况。受中美贸易谈判达成阶段性协议影响,贸易紧张局势正在缓和,如果疫情能够在一季度控制住,之后出口应该能够较快恢复。 (二)疫情对我国出口存在结构性影响

(二)疫情对我国出口存在结构性影响

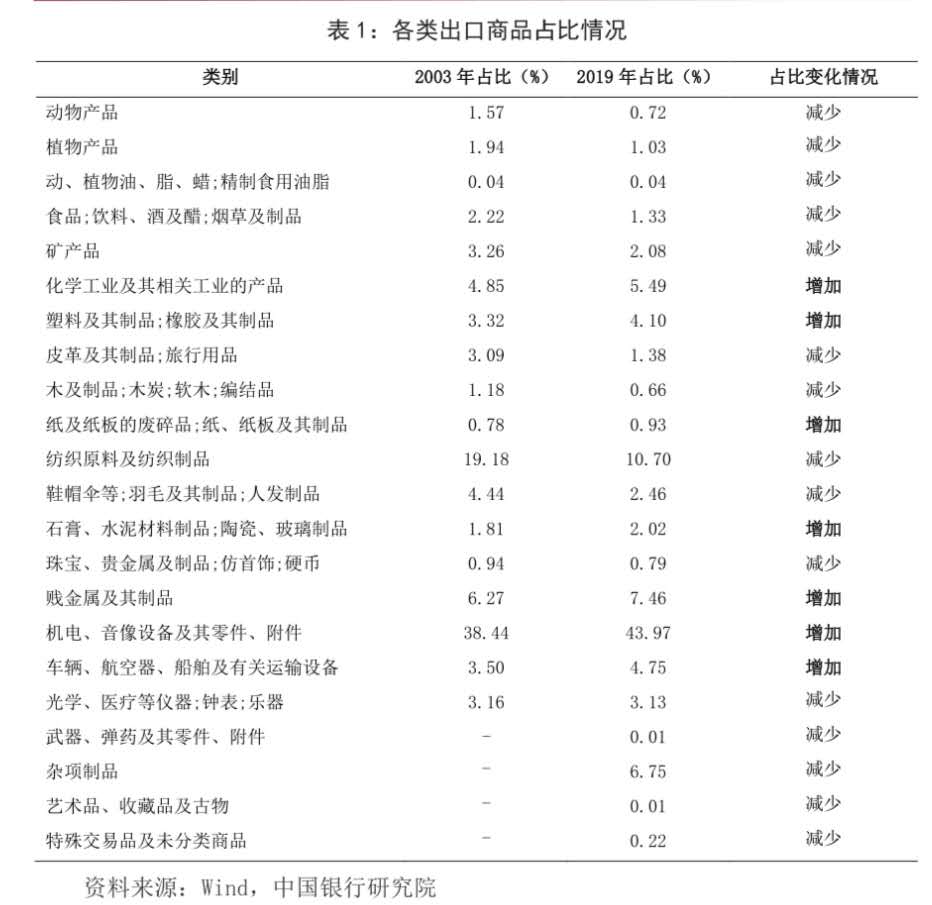

我国出口的主要产品为工业品,农产品相对较少。“非典”时期数据显示,疫情主要影响了工业品的出口(图 2),2003 年 3-6 月份工业品出口金额增速比 2002 年放缓了 5.1 个百分点。当前我国出口商品结构与 2003 年有所不同,其中工业品占比更高,已达到 94%,尤其是化工制品、塑料橡胶制品、纸制品、陶瓷制品、贱金属、机电、运输设备占比出现上升(表 1)。因此,疫情主要对工业品出口带来冲击。

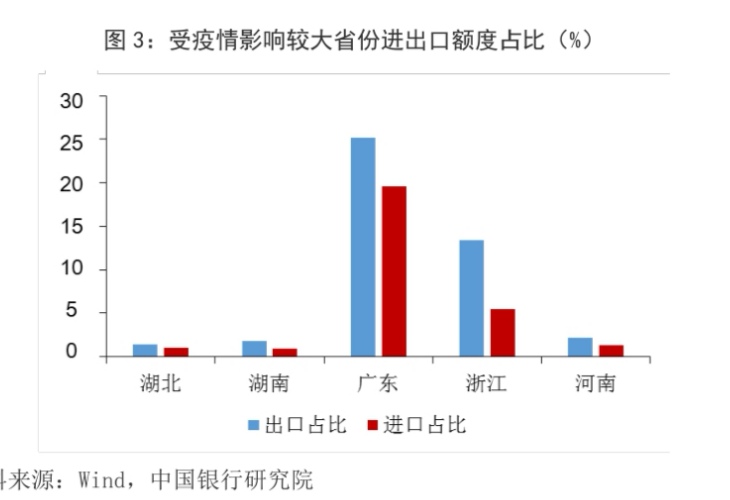

从企业类型来看,本次疫情将对劳动力密集型的外贸企业产生较大的冲击,纺织服装、塑料橡胶等行业的中小企业将是重灾区。劳动密集型企业主要属于纺织服装、皮具箱包、塑胶制品、玩具、家具等行业,其商品出口占比为 18.64%(表 1)。此外,由于不可抗力证明不被客户认可等原因,部分资金密集型和高负债行业无法按时履行出口合同,资金链断裂风险也将有所加大,其经营状况的恶化不仅会对银行当前资产质量形成拖累,也会直接降低企业未来的信贷需求,为银行的经营带来挑战。从不同地区来看,湖北、湖南、广东、浙江以及河南的确诊病例超过一千,其企业复工受到的影响显著大于其他地区,进出口贸易受到的影响较大。截至 2019 年 12月,这些地区的出口金额占全国出口金额的 43.9%,疫情最严重的湖北占比仅为 1.4%,广东、浙江两省出口金额占比为 38.4%。当前疫情防控的重点在湖北地区,但也要坚决控制广州和浙江两省的疫情蔓延态势,避免疫情对我国进出口贸易造成更为严重的冲击。

(三)预计进口与出口同方向变化,贸易不会出现大幅逆差

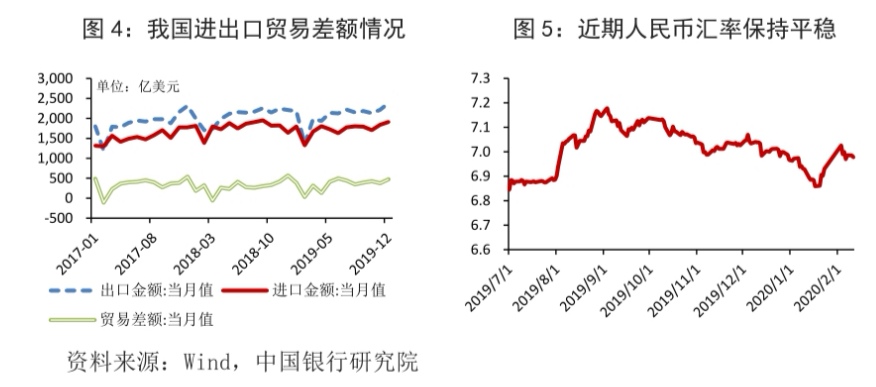

疫情持续期间,我国进出口贸易或表现出货物贸易保持顺差,服务贸易逆差降低的特点。一是进出口贸易规模一般会同向变化。我国进出口贸易的基本特点是大进大出,出口规模与进口规模变化趋势基本相同,总体维持顺差格局(图 3)。虽然本次疫情导致口罩等医疗用品进口增加,但由于进口额度有限,且存在大量海外捐赠,其对进口增长的促进作用有限。若出口市场萎缩,国内对原材料、零部件、半成品等的进口需求一定会萎缩。此时萎缩的是总体的贸易规模,而贸易顺差未必萎缩。二是出境旅游支出的大幅度下降有助于降低服务贸易逆差规模。我国服务项目长期大规模逆差主要原因为旅行项目逆差较大。2019 年我国服务贸易逆差金额为 2594.9 亿美元,其中旅行项目逆差 2164.93 亿美元,占服务贸易逆差的 83.4%。受疫情影响,今年春节及未来一段时间居民出境游支出将大幅下降,外国游客来华规模也会下降,服务贸易逆差规模将出现下降。

进出口贸易呈现的特征短期内将对银行涉外业务带来冲击。一是短期的贸易规模萎缩会导致银行代客结售汇业务减少。二是服务贸易逆差规模的下降将导致境外信用卡消费降低。2019 年春节假期“黄金周”期间出境游客 631.1 万人次,同比增长12.48%。受疫情影响,预计2020年春节下降明显,银行信用卡业务收入将受到冲击。 (四)贸易差额稳定有利于汇率稳定

(四)贸易差额稳定有利于汇率稳定

由于短期经济下行压力增加,人民币存在一定程度的贬值压力。春节假期期间,离岸人民币汇率“破 7”,2 月 3 日人民币兑美元即期汇率为 7.0257。然而,虽然疫情处于暴发期,但人民币汇率呈现出稳定态势,2 月 11 日人民币兑美元即期汇率为6.97(图 4)。在全球经济下行压力较大、中美贸易摩擦暂时缓和、美元指数保持稳定、国内经济短期受到冲击、国内资本流动波动加大的背景下,当前我国贸易顺差格局是人民币汇率稳定的主要原因。2019 年在中美贸易摩擦不断反复的背景下,我国货物贸易实现顺差 4215 亿美元,同比增长 20%。

二、疫情对我国进出口影响的测算

(一)情景分析

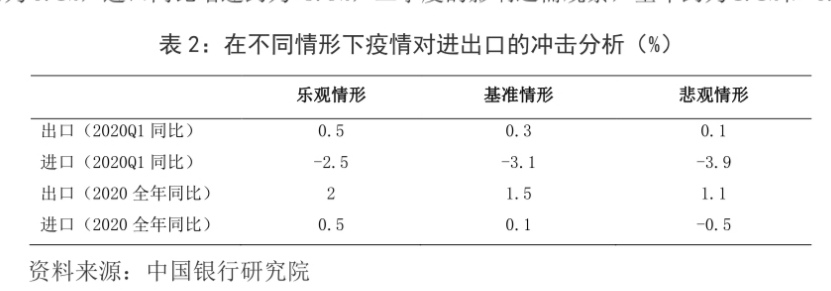

新冠肺炎疫情与2003年的“非典”疫情有相似之处。预计此次疫情对进出口的冲击大概率集中在2020年一季度,未来的反弹取决于疫情延续时间。通过情景分析可以 模拟疫情对进出口的冲击。一是乐观情形。假设现在的隔离措施将于10天左右出现拐点,即疫情于 2 月中旬达到高峰,2 月下旬疫情得到有效控制。在此情形下疫情对进出口的冲击主要体现在 1 月和 2 月,此后出现反弹;二是基准情形。考虑到春运返程高峰所带来的防控难度,假设疫情将在 3 月上旬得到有效控制。疫情对进出口的影响主要体现在一季度;三是悲观情形。假设疫情延续到二季度,并最终在气温回升和持续高强度的防控措施下得到控制。在此情形下疫情对进出口的影响将体现在上半年。

在基准情形下,疫情在一季度对进出口形成明显冲击,预计一季度出口同比增速约为 0.3%,进口同比增速约为-3.1%,全年为 1.5%和 0.1%;乐观情形下,疫情对经济的冲击主要体现在 1 月和 2 月,出口同比增速约为 0.5%,进口同比增速约为-2.5%,全年为2%和0.5%;悲观情形下,疫情的负面影响延续到二季度,一季度出口同比增速约为0.1%,进口同比增速约为-3.9%,二季度的影响还需观察,全年约为1.1%和-0.5%。

(二)本次疫情对出口的短期冲击程度将大于“非典”时期

(二)本次疫情对出口的短期冲击程度将大于“非典”时期

主要原因为:一是全国更多出口大省受到本次疫情影响。目前占全国 GDP 比重 90%以上的 25 个省市均要求春节复工延迟至少一周,其 GDP 约占全国总量的 90%。本次疫情不仅仅是湖北省受影响较大,浙江、广东、江苏、重庆等省市也受到影响,而“非典”时期主要是在北京市与广东省(占全国 GDP 的 15%)受影响较大,全国正常工作未受显著影响。二是经济面临的外部环境不同。2003 年正值我国加入 WTO 红利期开启,且中美关系温和,我国经济正处扩张期。而当前我国面临的外部环境更加严峻,逆全球化浪潮抬头,中美贸易摩擦暂时缓和但仍存不确定性。

三、银行业应对建议

随着疫情的进一步暴发,实体经济受到冲击,商业银行的经营也将面临挑战。未来银行应积极应对,不断提升服务实体经济水平。

(一)完善应急机制,保障业务的正常运行

疫情将会对外资企业的信贷业务以及国际结算业务产生一定影响,商业银行应敏捷反应,制定应急方案应对。一是加快存量国际结算资金的处理。疫情暴发后,企业普遍延迟复工,由于企业存在固定成本(工资、贷款利息、租金等),企业的现金流将会不断减少。商业银行应尽快处理存量国际结算资金,在合规前提下缩短业务流程,开辟绿色通道,缓解企业的经营压力。二是加大业务线上审核和办理的比例。疫情暴发对于银行业务线下办理的影响是十分明显的。银行应加大业务线上审核和办理的比例,在保障风险可控的前提下,减少线下活动,延长线上服务时间,例如加快并完善与中国国际贸易“单一窗口”的对接,提升金融服务效率。

(二)加大风险评估力度,提升不良处置能力

及时评估疫情对于银行资产的负面影响,综合运用各类工具降低风险,管控风险敞口。一是商业银行需要增加对利率互换、利率远期以及各类衍生品工具的使用,对冲利率风险。二是要增大对资产证券化等工具的使用,不断积累管控信用风险的经验,盘活存量资产。三是银行业通过发行优先股、可转债、永续债等方式多元化补充资本,并进一步计提拨备,持续夯实损失吸收的能力。

(三)有针对性地支持中小外贸企业,创新支持方式

由于中小外贸企业融资成本较高,再加上延期复工、交通管制等疫情因素的影响,现金流压力较大。银行应加支持力度,做出有特色的普惠金融服务。一是支持暂时遇到困难的中小企业。疫情对与实体经济的冲击是暂时的。银行应积极响应政策号召,采取降低贷款利率,延期还款、优惠续贷等方式支持暂时遇到困难的中小企业,以短期支持换取长期稳定的利润。二是发挥综合经营优势。商业银行要发挥综合经营的优势,加大与非银金融机构的合作,为企业提供全面的金融服务,在降低企业损失的同时提升综合经营能力。例如与保险公司合作,采用向企业免费赠送雇主责任险等方式帮助企业,维持客户关系。三是设立疫情防控专项基金。银行应设立疫情防控专项资金,用于支持医药行业以及与防疫相关的信息技术、制造业、物流运输等行业。为相关企业提供债券发行等业务支持,助力企业增强资本实力和抵御风险能力。

(四)加大金融科技投入,增强金融产品创新

金融科技能够帮助银行减轻突发公共卫生事件等外部冲击带来的影响。一是利用金融科技手段加大金融产品的开发力度。金融科技能够以数字化转型为基础强化银行敏捷反应,使前台部门主动成为用户生活场景中的金融服务提供者,通过将金融服务嵌入商业场景,根据不同客户差异化提供新产品。二是尝试通过大数据和金融科技的手段在资产管理的前中后期加强对金融资产的风险管理。金融科技能够提高风险管控信息的多维性、及时性和可靠性,银行应不断更新风险管控手段,利用区块链等技术,实现对不良资产从防控到处置的全面覆盖提升风险管理能力。