2021年8月,美联储公布7月议息会议纪要,明确释放年内缩减QE信号。当前,通货膨胀率持续高位运行和非农就业水平进一步提高,促使美联储货币政策转向渐行渐近。回顾疫情以来美联储的操作,史无前例的超宽松货币政策为金融市场注入了充裕流动性,但也给经济发展带来了一系列负效应,尤其是社会不平等问题更加突出。

(一)美联储在资产价格泡沫滋生中的角色及财富分配不平等效应

疫情以来,美联储货币政策框架发生了调整,可归纳为如下特点。

第一,资产规模翻了一番,结构上以国债和抵押支持债券(MBS)为主。疫情暴发后,美联储通过“降息+无限量资产购买”方式,向金融市场大规模注入流动性,导致资产负债表发生结构变化。从规模看,截至2021年9月美联储资产规模达到8.35万亿美元,比疫情前的2020年1月增长4.18万亿美元,扩张超过一倍。从结构看,美联储资产由国债、联邦债券和MBS、回购协议、央行流动性互换、贷款及其他资产构成,其中,国债、联邦债券和MBS规模增幅最大,分别高达130.5%、73.0%,其他项变动较小(表5)。

表5:美联储资产变动趋势(万亿美元)

| 国债 | 联邦债券和 MBS | 回购协议 | 央行流动性互换 | 贷款 | 其他资产 | 总资产 |

2020/01/01 | 2.33 | 1.41 | 0.26 | 0.00 | 0.00 | 0.17 | 4.17 |

2020/03/04 | 2.50 | 1.37 | 0.20 | 0.00 | 0.00 | 0.17 | 4.24 |

2020/06/24 | 4.20 | 1.95 | 0.07 | 0.28 | 0.21 | 0.38 | 7.08 |

2020/09/30 | 4.45 | 1.99 | 0.00 | 0.02 | 0.20 | 0.40 | 7.06 |

2020/12/30 | 4.69 | 2.04 | 0.00 | 0.02 | 0.20 | 0.41 | 7.36 |

2021/03/31 | 4.94 | 2.19 | 0.00 | 0.00 | 0.14 | 0.41 | 7.69 |

2021/06/30 | 5.18 | 2.32 | 0.00 | 0.00 | 0.16 | 0.41 | 8.08 |

2021/08/25 | 5.35 | 2.44 | 0.00 | 0.00 | 0.14 | 0.41 | 8.33 |

2021/09/01 | 5.37 | 2.44 | 0.00 | 0.00 | 0.13 | 0.41 | 8.35 |

资料来源:美联储,中国银行研究院

第二,充当“最后做市商”直接为资本市场提供流动性。从方式看,美联储提供流动性的方式更加直接,通过在资本市场直接参与交易提供市场流动性。从规模看,信贷支持计划史无前例,为家庭、企业及地方政府提供2.3万亿美元的纾困贷款。从结构看,针对企业和家庭的纾困贷款规模最大,其中,通过主街贷款计划、一级和二级市场公司信贷工具以及定期资产支持证券贷款工具为企业和家庭提供1.45万亿美元的纾困贷款,通过市政流动性工具为地方政府提供0.5万亿美元的信贷支持。

第三,对通货膨胀的容忍度上升。2021年8月,美国CPI同比增长5.3%,已连续第4个月同比增长超过5%,美联储通过寻求一段时期内平均2%的通胀,以刺激需求上升。疫情以来,美联储货币政策框架发生调整,货币政策决策根据由“对最大水平就业的偏离程度”转向“对最大水平就业不足的评估”,货币政策最终目标由“双目标制”转向就业优先的灵活“平均通胀目标制”。

(二)货币政策对就业市场的结构调节作用有限

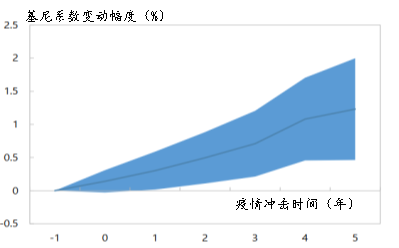

疫情冲击下,美国就业市场呈现结构性失衡。美国失业率大幅攀升,2020年4月一度高达14.8%,导致以工资和薪酬收入为生活来源的家庭资产负债表恶化,尤其是年轻工人、妇女和低收入家庭,加剧了居民收入不平等(图13)。

图13:疫情冲击后的居民收入不平等变动趋势

[1]

资料来源:Furceri et al.(2020)、IMF

第一,就业的行业结构失衡严重,失业集中于劳动密集型行业。从行业结构看,疫情加剧了以从事体力劳动的低收入群体为主的行业失业率(表6)。根据美国劳工部数据,2020年6月休闲酒店业、采矿业、其他服务业、运输及公用事业、批发零售业的失业率分别飙升至28.9%、17.8%、14.5%、12.9%、11.2%,随后缓慢降低,但仍高于其他行业。劳动密集型行业由于无法通过远程操作完成,必须依赖接触性劳动提供服务,受疫情冲击最为严重。相反,资本密集型行业失业率波动最小,例如金融业、专业和商业服务业,而高收入群体主要聚集于该行业。疫情冲击通过失业率的行业结构失衡对低收入群体的负面影响远高于高收入群体,收入差距被拉大。

表6:美国各行业失业率变动趋势(%)

| 2020-03 | 2020-06 | 2020-09 | 2020-12 | 2021-03 | 2021-06 | 2021-07 |

采矿业 | 6.2 | 17.8 | 14.9 | 13.1 | 15.0 | 10.3 | 8.9 |

建筑业 | 6.9 | 10.1 | 7.1 | 9.6 | 8.6 | 7.5 | 6.1 |

制造业 | 4.1 | 9.1 | 6.2 | 4.3 | 5.2 | 5.4 | 4.2 |

批发零售 贸易业 | 5.0 | 11.2 | 7.8 | 5.5 | 6.7 | 6.2 | 6.0 |

运输及 公用事业 | 5.1 | 12.9 | 9.8 | 8.4 | 8.3 | 6.0 | 6.8 |

信息业 | 1.8 | 12.0 | 8.6 | 6.4 | 6.6 | 6.1 | 5.6 |

金融业 | 2.2 | 5.1 | 4.4 | 3.1 | 3.4 | 3.4 | 3.0 |

专业和商业 服务业 | 4.7 | 8.6 | 6.7 | 6.1 | 6.7 | 5.2 | 5.1 |

教育和医疗 服务业 | 3.1 | 8.6 | 5.1 | 4.1 | 3.8 | 4.4 | 4.4 |

休闲和酒店 | 8.1 | 28.9 | 19.0 | 16.7 | 13.0 | 10.9 | 9.0 |

其他服务业 | 3.9 | 14.5 | 9.2 | 7.4 | 6.7 |

|

|

|

|

|

|

|

|

|

|

This document was truncated here because it was created in the Evaluation Mode.