汇丰最新发布的一项全球调查《未来的退休生活:世代和历程》显示,为了实现舒适的退休生活,中国内地在职人士比上一代人感受到更大的退休储备压力。从财务规划的年限来看,受访的内地在职人士认为需要比上一代多花14年的时间进行退休储备,这一时间差距在本次调查中为全球最高,相当于全球平均水平的两倍。

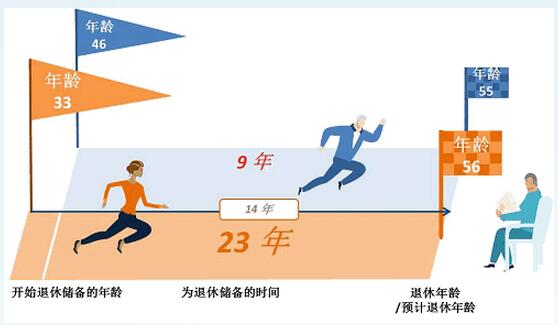

汇丰调查发现,具体而言,内地受访的已退休人士(上一代)从46岁开始为退休储备,平均退休年龄为55岁,储备年限平均为9年;而已开始退休储备的在职人士早在33岁便开始行动,他们期待一直工作到56岁,因此平均有23年的时间规划退休,比上一代多出14年(详见以下图表)。

|

退休储备时间(年) | |||

|

已退休人士 为退休作储备的时间 |

在职人士预计 为退休作储备的时间 |

时间差别(年) | |

|

平均年份 |

23 |

30 |

7 |

|

中国内地 |

9 |

23 |

14 |

|

阿联酋 |

13 |

25 |

12 |

|

澳大利亚 |

26 |

37 |

11 |

|

法国 |

24 |

35 |

11 |

|

香港 |

18 |

28 |

10 |

|

阿根廷 |

24 |

33 |

9 |

|

埃及 |

18 |

27 |

9 |

|

新加坡 |

20 |

29 |

9 |

|

加拿大 |

26 |

34 |

8 |

|

台湾 |

16 |

24 |

8 |

|

英国 |

30 |

37 |

7 |

|

美国 |

28 |

35 |

7 |

|

印度 |

20 |

26 |

6 |

|

墨西哥 |

28 |

33 |

5 |

|

马来西亚 |

23 |

27 |

4 |

|

印度尼西亚 |

23 |

23 |

0 |

对于退休生活的经济来源组成,两代人的安排也不尽相同。汇丰调查显示,对于内地已退休人士来说,最普遍的生活来源是社会养老金,近三分之二(64%)的受访者选择此项,其次是储蓄(38%的受访者)、配偶的收入(35%)和证券投资(17%)等。而对于在职人士来说,虽然社会养老金仍然被视为最重要的退休生活来源,但是与上一代相比,他们对此的依赖程度已明显降低,选择此项的受访者仅略多于一半(54%);相对而言,其对经济来源的安排更为多元化??利用人寿保险(31%的受访者选择此项)、企业年金计划(31%)和退休后继续工作的收入(28%)等来支持退休生活。

汇丰中国零售银行及财富管理业务部总经理王浩静表示:“越来越多人意识到自己需要比上一代人更早开始为退休规划和储备,并且开拓更多渠道来积累资金。然而,调查发现,超过四分之一的在职人士从未获得过退休相关的建议或者资讯。提早开始退休储备并从多方寻求信息,确保自己获得专业建议,将有助于增加资金积累,并且有更长的周期以实现整体储备增长。”

汇丰调查还显示,尽管对退休生活普遍感到乐观并且向往舒适的退休生活,要实现充足的退休储备可能遇到多重挑战。近三成(29%)的内地受访在职人士表示,尚未开始退休财务规划,而在已开始退休储备的在职人士中,近四成(37%)承认已不得不中断或者遇到困难。由于在30-40岁和40-50岁这两个年龄段需要为子女和长辈提供经济支持,内地受访者表示在此期间承受更大的财务压力。