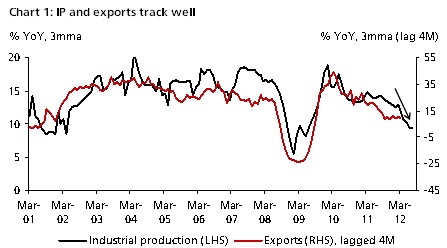

发现经济放缓的原因能帮助政府“对症下药”。外部需求疲软和固定资产投资减速引起中国经济放缓,前一种情况不可控,而后一种是政策引导的结果。在新闻报道和评论专栏里也不断出现外部不利因素的内容。再回顾一下,中国的出口和进口表现都欠佳:比起第二季度的10.5%和6.4%的增长,7月份的增长分别仅为1%和4.7%。特别要指出的是,对欧盟的出口在7月萎缩高达16.2%。我们预计8月份的出口和进口增长变化不大,分别为2.8%和3.7%左右,使贸易平衡达297亿美元。今年的4月至7月期间,工业增加值同比增长低于10%(这在过去的10年非常罕见),而8月的数据则预计为9.3%。这意味未来几个月的出口形势不乐观(Chart1)。经济疲软显然主要来自出口相关的制造业,并自然引起市场对货币贬值的呼声。因此,人民币今年至今贬值0.7%是个合理的政策反应。虽然阶段性的适当贬值将不会明显提振出口,但在近期升值的可能性不大。

Chart 1

另一方面,中国经济放缓有一部分是因“预期政策结果”所导致,很少被重视。有几点是值得关注:其一、房地产价格管制没有被松动,但在两次降息后,房地产价格立即反弹的情况下,政府将继续坚定管控的决心,以控制市场预期。第二、在重新平衡经济时,投资增长逐步放缓是健康的表现。固定资产增速今年以来达20.4%(8月预期:2012至今20.2%),相较于2009年顶峰期的30.5%和2011年的23.8%,已下降了不少。不过,市场不应该将现在的增长势头与顶峰时期相比,毕竟宏观经济情况已经完全改变了。这不意味中国应该在全球经济转弱的背景下,什么都不做,让固定资产增速放缓。新领导班子就任后,估计会宣布推行指导性财政刺激计划。

零售额作为国内需求的重要组成部分,在过去的几个月里有所改善。虽然名义零售额增长从2011年12月的18.1%下跌至7月的13.1%,但实际销售量则从4月份的10.7%稳步增长到7月的12.2%。此外,宝马和奥迪的销售量在2012年上半年同比增长了30.7%和37.8%,并非是“经济非常疲软”的整体观点的现象。

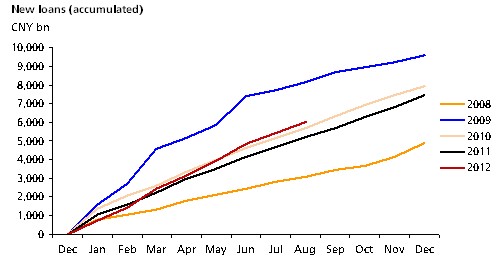

货币方面,广义货币供应量(M2)今年至今已经增长了13.9%(8月份预期为14%)。与人民银行的14%目标一致。新增贷款相较于7月份的5400亿人民币(16%贷款增长),在8月有望达到6000亿人民币(15.9%贷款增长),使得今年至今的贷款金额达到6万亿人民币。从表二可见,2012年的新增贷款累积速度甚至比2008、2010和2011年来得快。目前的贷款增长水平相近2007年(16.1%)。如果经济真有那么疲软,贷款的增长将会是更加缓慢的(2004年下半年宏观调控到位时,新增贷款增长仅为14.1%)。

Chart 2

中国经济在各个层面上出现矛盾的现象。综合这些情况,正面的增长势头包括:(1)房地产价格及成交量已经连续三个月回弹;(2)实际零售销售额也有所改善;(3)固定资产投资增长稳健,并且有机会回弹;(4)贷款增长没有想象中弱。疲软的迹象则主要来自出口和制造业,并体现于贸易、工业增加值(IP)及采购经理指数(PMI)数据等方面。这是否是世界末日即将降临的现象,答案是非。

至今,中国的政策选择都是正确的。(1)考虑到第三次量化宽松政策(QE3)推行的机会相当高,而且本地和全球食品价格上涨可能使消费物价指数(CPI)回弹,因此对宽松货币政策采取谨慎态度。CPI预计从7月份的1.8%,于8月份增长至2.1%。不过,CPI并非问题的关键,而是食品价格上涨可能重燃市场的通胀预期。这也是为何,尽管制造业出现越来越疲弱的迹象,政府依然维持对房地产市场的严格管制;(2)政府允许人民币略微贬值,以缓和疲弱海外市场的冲击;(3)针对指定工业实施扩张性财政政策。相比2009年的立竿见影,市场可能认为这些财政政策的实施,效果相当稀疏,但这绝对是正确的策略。

只要消除对房地产市场的诸多限制,中国能很容易地刺激增长。政府没有选择操捷径,显示其在宏观经济管理方面已变得更成熟,目的不只在推动短期增长,而是同时防止结构性问题深化。(星展银行大中华区高级经济师梁兆基和助理经济师卢明俐)