8月份工业增加值增长缓慢;CPI上涨;核心通胀受到抑制

企业客户总体认同宏观经济正在减速但并未恶化,具体看法不尽一致

货币政策放松周期并未结束;我们预期存款准备金率还会下调,还会有更多投资项目获批

在本篇报告中,我们将进行三项工作。一是回顾刚刚发布的8月份宏观经济数据。从数据看,工业部门仍然疲软,而且可能持续,而消费仍保持健康态势。尽管通胀数据增加了宏观政策放松的难度,但我们认为未来几个月,中央将会继续实施适度的经济刺激计划。第二,我们将总结上周在上海与企业客户进行交流的情况,客户的观点不尽一致,但对宏观经济持“疲弱但稳定增长”观点的人数超过了“持续恶化令人担心”的人数。最后,针对最近一段时间一批基建项目获批,我们将简单地谈谈对经济刺激计划的看法。 当然人们希望经济学家能够提出有实质意义的数据,但由于当前基础设施投资政策方面的公开信息非常有限,很难做出结论和预测。与往常一样,我们将跟踪水泥和信贷增长。

8月份宏观经济数据

8月宏观经济数据要点如下:

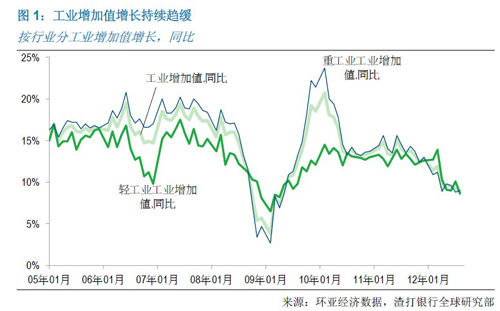

工业增加值保持缓慢增长。由于基数效应,8月工业增加值较上月的9.2%有所回落,同比增长8.9%。经季节调整月环比工业增加值增长似乎在0.69%的水平徘徊不前。9月份工业增加值同比增长放慢的趋势可能会继续。

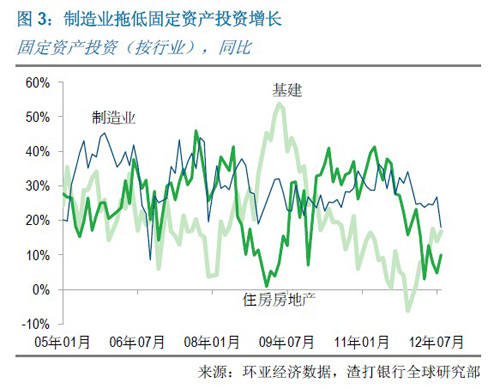

8月份固定资产投资同比增长速度减慢到19.1%(上月为20.4%)。政府主导的基建项目和房地产投资增长改善,但由于制造业投资降幅较大,拖累了整体投资增长。

社会商品零售额实际同比增长保持12.1%不变。虽然这一数据不仅包含消费者消费,但我们认为确实反映出消费和服务业增长状况好于工业。

8月份居民消费价格(CPI)同比上涨2%(7 月为1.8%),主要价格推动因素为夏季暴雨天气造成蔬菜价格上涨。 我们认为不必忧虑。非食品价格同比通胀略有回落至1.4%(上月为1.5%)。

进一步挖掘宏观经济数据,可以看出以下几点:

轻工业减速的幅度大于重工业(图1)。这一点较为重要,因为与几个月之前的趋势正好相反,并暗示很多领域,不仅仅是钢铁行业和其它重工业,正面临着增长低迷。

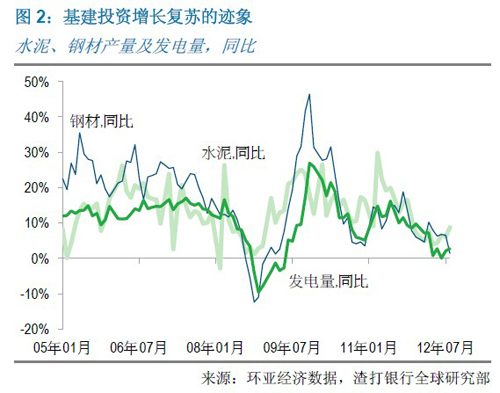

8月份发电量同比增长2.7%(之前为2.1%),如图2所示。如果不考虑数据的准确性问题,这表明工业目前处于非常缓慢但稳定的扩张状态。

投资方面,8月水泥产量同比增长8.7%(上月为6.1%),而钢材产量同比增长却自7月份的6.5%放缓到1.4%(图2)。如果要寻找基建等行业真正温和反弹的迹象,我们推荐观察水泥指标。与钢材不同,水泥不能储存。而且相对于固定资产数据,水泥产量出现误报的可能性要低很多。从官方数据看,基建和房地产固定资产投资同比增长略有回升(图3),我们可以将水泥产量数据与其相印证,如果水泥产量也呈现向上的趋势,将是非常积极的信号。

CPI即将面临的困难

8月份CPI同比增长2%,略高于7月份的1.8%。食品价格同比上涨3.4% (上月为2.4%),主要原因为暴雨天气导致蔬菜价格上涨。8月份蔬菜价格月环比上涨20%,而7月份为月环比下降1%。 但非食品价格通胀同比增长小幅回落至1.4%(上月为1.5%),从经季节调整年化增长看,8月CPI增长1.7% (3个月移动平均 )。与我们对2012年全年的预测2%非常接近。

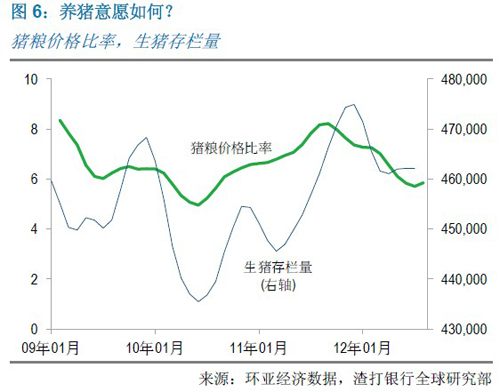

我们更为关注近期猪肉价格的回落和即将发生的价格上涨。猪肉在CPI篮子中所占权重最大,达到9.4%,其次为粮食(权重约为8.7%)。8月份猪肉价格环比上涨1%,这是自2011年10月以来第一次价格上涨(自去年10月至今年7月,猪肉价格累计降幅达到23%)。我们认为猪肉价格的回落已经结束。8月份猪粮价格比率达到5.7(图6),位于亏损区域(关键比率为6.0),这意味着当前一些养殖农户将会退出饲养行业。这些情况所产生的影响需要一段时间传导,但我们估计猪肉价格强劲上涨将会体现在2013年第二季度CPI数据中。

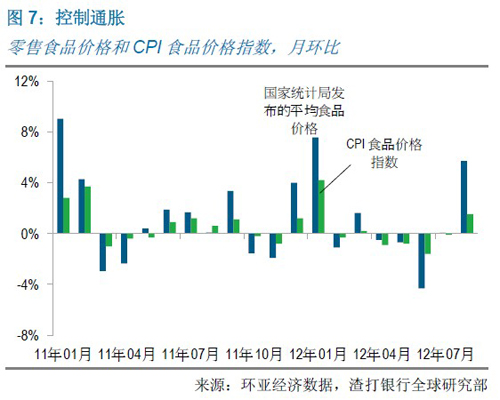

另外,我们留意到8月份CPI同比增长甚至可能高于2%(我们的预测是2.3% )。根据国家统计局的数据,8月份食品价格月环比平均增长5.7%,而食品类CPI月环比增长只有1.5%。图7对平均食品价格月环比增长和食品类CPI指数进行了对比(这两个数据均由国家统计局发布)。不难看出,8月份两者之间的差距不同寻常地大(1、2月份差距大是由春节因素造成的)。不清楚为什么这些食品价格的上涨没有进入官方CPI数据中。

未来几个月CPI同比涨幅反弹将会加大货币政策决策难度,并给予央行更多理由支持其较为明显的观点,即基准利率不再需要降低。下文中我们再来探讨利率问题,现在我们转向不久前与企业客户之间的讨论。

听听客户的观点

不久前我们在上海与一些企业客户见面并讨论了宏观经济、政策以及他们企业的 状况。以下按行业对企业客户的观点进行了总结:

饮料行业 ? “是的,销售额增长在减速,但仍然是两位数的增长。华东地区市场疲软的状况较其他地区更严重。我们的投资扩张计划正在继续推进。竞争对手的产能扩张幅度确实很大,果汁和茶饮料市场增长强劲。”

零食行业 ? “一季度我们经历了迅猛的增长,二季度形势也还不错,但随后我们发现一些重要销售渠道(如大卖场)的销售额开始滑坡。现在市场形势显然已经恶化, 我们还不知道未来几个月会怎样。当然我们非常关注小麦价格。”

工业气体行业 ? “我们仍在以去年的速度扩张,但推动原因在于建设新产能的客户,而不是老客户,老客户的产能比2012年的水平略降一些。我们的产品价格大幅度 下调。我们面向多个行业销售,总的来说增长速度有所放慢。”

家装行业 ?“2012年下半年行情直线下降,但现在逐渐看到有客户受打折吸引回来。很多城市的房地产市场状况仍然很糟。我们看到很多城市开发商新房降价20-40%,这在官方房价数据里体现不出来。不过,现在看起来降价幅度没有那么大了,开发商的信心正在恢复。”

精密玻璃行业 ? “我们仍然看到需求在增长。我们曾经考虑过在包括台湾在内的其他地点开设新厂,但成本、技术、物流等因素促使我们留在中国内地扩张,这里已经有一定的基础。”

工业化工行业 ? “ 现在市场增长非常缓慢,我们担心形势还会更糟。我们认为政府应该做些什么 。”

在此暂时放下客户的观点,跟踪两个工业增长指标:

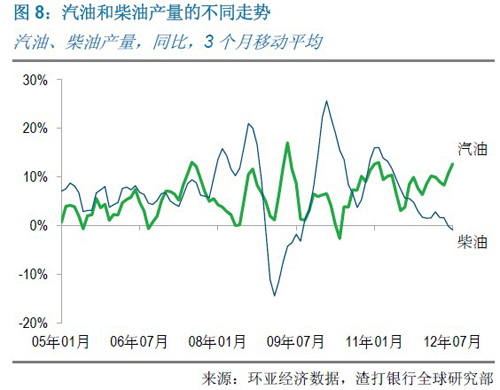

鉴于柴油在运输等方面的用途,我们青睐以柴油产量作为工业增长状况的指标 (On the Ground, 9 July 2012, ‘China ? Then the electricity ran out …’).。目前柴油产量同比增长已经成为负数。汽油产量与消费的关系更为密切,仍然显得健康(图8) ;

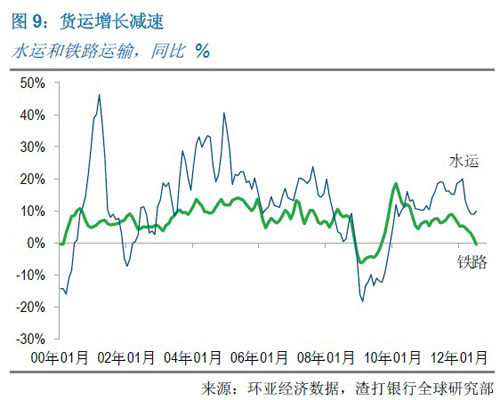

货运增长有些疲软,尤其是铁路货运,同比增幅降到了0%(图9)。

大多数企业客户认为宏观经济正在减慢,但不是危险的大幅度减速

厂房建设 ? “与我们合作的一些客户延迟了开设新厂房的计划,他们表示缺乏信心。不是融资问题。部分行业比如食品和外资汽车行业仍在增加产能,但很多其他企业搁置新的投资计划。最近两个月信心明显低落,政府确实有必要采取行动。”

汽车行业(1) ? “我们[合资]的销售额增长仍在10%以上,我们还在扩张产能以满足 未来5-10年的需求,我们必须扩张。[国产车企业的处境要差一些;经销商给很多型号 汽车,甚至包括中高端车的折扣幅度很大。]政府似乎正在酝酿提高节能标准,我们要尽力达标。或许此举的一个动机是照顾国内汽车制造商。[但随着谈话的深入,似乎外资制造商具备研发优势,对于迎接挑战做了最充分的准备。]

汽车行业(2) ? “虽然销售增长速度减慢了,但我们[奢侈品牌]仍在增长,而且仍在扩大经销网络。私人企业建立自己的经销点是很大的投资,我们仍然有兴趣。”

计算机行业 ? “上半年非常困难,销售额同比下降,尤其是个人消费者销售,企业销售的状况好一些。由于客户消费水准降低,低端笔记本(400美元以下)比较走俏。目前还没有市场好转的迹象。”

房地产行业(高端) ? “购房人数增多,销量也有所回升,不过近几个月主要是小户型销量回升。我们认为如果房地产政策不放松,2013年很难保持7-8%的宏观经济 增长。”

渣打银行的部分同事也加入了交流,以下是他们的看法:

银行家(1) ? “我们发现企业客户的投资正在减少。如果两年前10个客户增加产能,今天可能只有5个客户这么做。”

银行家(2) ? “现在开始有客户对冲贷款利息;一些客户认为现在或许是周期的 低点。”

银行家(3) ? “银行业的可放贷资金充裕,优质客户的贷款利率面临下行压力;市场上出现了按照央行基准利率下浮15-20%放贷的案例,但低于20%仍然很少见。由于跨国公司信贷风险状况更被看好,并且地方银行自身资产组合存在的潜在危险,它们向跨国公司贷款非常积极。”

银行家(4) ? “制造业中小企业销售额受到冲击已经是跨行业的普遍状况,不同于6个月之前前还仅限于部分行业。现在还没有看到中小企业裁员。银行也没有收回信贷,但制造业的情况仍在加剧。”

现在,让我们转向中国新一轮的经济刺激方案 …

“非典型”经济刺激

国家发改委显然经历了忙碌的几天。上周发改委网站上公布众多获批项目,包括:

约2,000公里的新公路项目

9个污水处理项目

5个港口项目

2个航道项目

18个城市的轨道交通项目

市场为之雀跃,而这些举措某种程度上可以说是对的;如果不批准基础设施建设, 经济就会衰退,所以这对投资及基础设施建设相关事物而言是个好消息。但我们认为这些公告与我们二季度的观点极其一致,即政府将批准一些项目并允许融资、以稳定经济、实现逐步恢复(参见“‘非典型’经济刺激方案” ,2012年6月1日)。

获批的是新项目吗?

这要视情况而定。如果是国家发改委审批的,这个项目就不太可能是以前批准过的,而且它很有可能是大项目、多年才能完成。所以从这个角度而言,这些项目是新的、重大的。但是也有这样的项目:在被地方政府当作计划要上的项目提及以前、或者当它还没被列入第十二个五年计划之前,你就已经听说过这个项目。例如:

如果一个项目被某地方政府宣布(并因此没有出现在国家发改委的网站上),可能出现的情况是:它后来被批准(或者否掉)了,所以你听到了多次宣布。而你完全不知道这个项目何时获批。小项目可以由地方发改委核准,而大项目则要由北京的国家发改委批准。

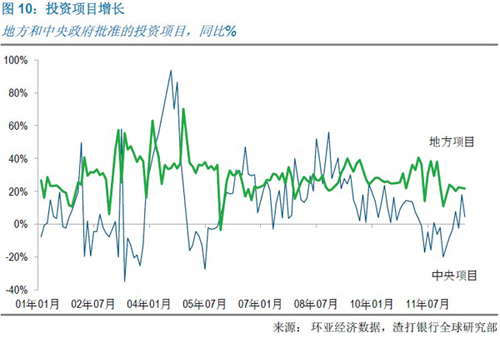

另外,国家发改委网站上公布的只是其想让你看到的那些;他们批准的项目远不止 于此,只是没有公布而已。他们只在想要市场知道自己在积极地批准项目时,才在网站上公布一些获批项目名单。图10可见所有固定投资项目的增长。中央政府批准的项目再次增加,但或许需要一点推动;地方项目增长则不那么明显。

项目需要多长时间?

这不一而足:最初取决于各种批准和资金的获得。有些项目要花一、两年,有些需要五年甚至更长。没有资金就会很慢。

所有这些项目的成本是多少?有怎样的经济影响?

这方面没有可靠的估量。

如果只算国家发改委网站上公布的获批项目,就会漏掉地方批准的项目、以及那些没有公布的中央政府的项目。

如果加算地方政府公布的项目,因为几乎没有关于开工日期、工程耗时、融资安排等细节,加上去的只是个粗略的猜测。

资金从何而来 ?

这是个关键的问题。尽管政府力图引入民营资本,仍然只有少量介入基础设施建设。迄今为止,财政部还没有主动增加财政赤字以投入更多的钱到基础设施建设上,反而税收却加大了力度。

因此,这基本上是2008-10年经济刺激的缩小版。换言之,别把“财政”和“刺激”这两个词用在一起,除非同时加上“这不是”几个字。

对于大型战略性项目(例如铁路和地铁),中央政府及地方政府会相继注入一些资产。但总的来说,这类项目都将通过银行贷款或者债务发行来融资。银行已经放松了基础设施项目的贷款条件,债市也更支持基础设施建设债券的发行(今年或将高达人民币5,000亿元)。但可用资金数目尚不清楚。与2009-10年不同,商业银行正非常认真地就这些项目进行协商。长期贷款项目增长持平(图12)。这可以从两方面理解:

项目增长没有加速,由此看来经济刺激没有发生

项目增长没有减速,由此看来经济刺激是存在的、并在稳定着经济增长

两种观点都正确。不论从哪方面看,我们都要密切关注水泥和新增贷款等因素、以了解这些项目带来了多大程度的变化。

市场作何反应?

我们通过与客户谈话注意到市场反应不一而足。有些人认为公布的数目很大,认为这是经济刺激的信号。其他人则对融资保持观望,认为除非就业状况开始令政府担心,否则它不会放松信贷控制。

我们认为政府希望确保稳定(批准一些项目并监测其效果)以促进经济温和复苏。 换言之,政府正试图在什么都不做和重复2009/10之间权衡。但折中点在哪?非常 微妙。

前景

总体来说,8月份经济增长仍旧动力不足、难以想象近期出现迅速反弹。如本文强调的,有些部门正遭受着经济减速的冲击。经济中存在应收帐款增加和高库存的问题,还有最严重的信心下降的问题-这已经在疲弱的制造业投资上有所反应。这些问题严重拖累了经济发展,需要密切关注。

然而,我们发现消费/服务领域似乎恢复了相当的活力,劳动力市场显然是健康的, 新增贷款等领先经济指标已经抬头,这样的局面部分归功于今年一季度开始的政策 放松。但消费仍有减速迹象,如计算机、小食品及香港零售销售等。

我们认为未来政策仍有放松的可能。那么为什么近日官方报纸中国证券报提出降息或淡出?答案是:央行似乎认为基准利率已经很低、认为已经尽了自己的一份力量、经济已经稳定、更低的基准利率将再次激发投资-通胀周期。他们的谨慎是可以理解的。

问题是实际贷款利率很高:6%的基准贷款利率和-3%的生产者物价指数(PPI)意味着9%的实际利率。我们认为,在当前的形势下,如果国务院想要在近期内(9月- 10月)促增长,它恐怕还得命令央行降息。而央行似乎更愿意下调存款准备金率。

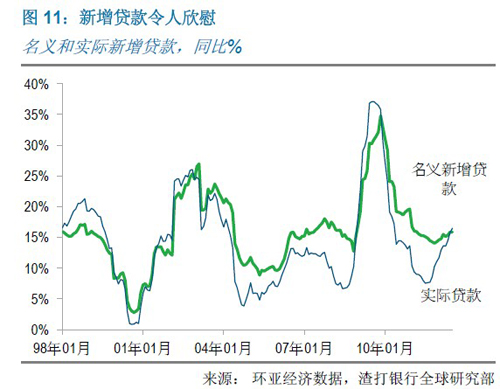

那么经济好转要待何时?今年二季度小规模刺激一出现我们就认为其效果将在9月份显现:经济增长稳定、继而逐步恢复。如今到了9月,情况却不尽然,而我们预期的经济适度恢复似乎放缓了脚步。目前我们正在回顾对2012-13年GDP的预测。我们认为未来两个月小规模刺激将继续、经济活动将延续放缓态势、10月后政策方面可能有更多的动作。但总的新增贷款(图11)是令人欣慰的,我们仍认为这意味着新增贷款在不远的将来将适度反弹,到2013年一季度将完全恢复。