9月份居民消费价格指数(CPI)同比上涨1.9%,较上月回落0.1个百分点。

通胀压力继续回升,11月起将变得明显

生产者价格指数(PPI) 同比下降 3.6%,但上游矿产品价格已经趋稳

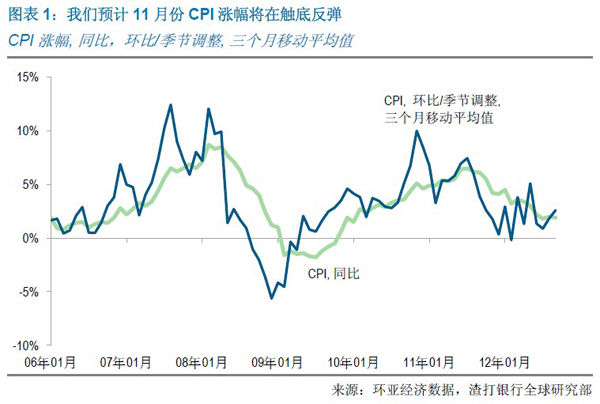

9月份的通胀数据与市场预期吻合:CPI同比上涨1.9%。我们认为通胀压力进一步 上升,预计将从11月开始触底反弹。

根据我们的计算,9月份CPI经季节调整月环比涨幅从前两个月的平均2.7%跌至2.3%(图表1)。这主要是8月份菜价暴涨后下跌造成的。9月份平均食品价格同比涨幅从8月份的3.4%跌至2.5%、经季节调整月环比涨幅也从8月份的11%大幅跌至1%。

我们认为9月份CPI数据已经见底,并预计11月起同比涨幅将反弹。主要有以下三点原因:

1. 基数效应将在11月显现、并将推动CPI反弹

我们认为,2012年10月份基数效应应该是中性的,CPI同比涨幅可能在1.9%左右。

2. 主要食品价格进一步上涨。图表2显示猪肉、大米和食用油的价格进一步上涨。其中猪肉是中国CPI篮子中最重要的食品构成部分,猪肉价格已从7月下旬上涨了4%(继2011年10月至2012年7月下降了23%之后)。大米价格8 -9月 平均环比上涨了1.6%。食用油价格7月以来也已上涨,尽管政府已经有意控制涨价幅度。

3. 非食品价格通胀在2012年一至三季度约为2%(图表3), 预计将随着经济启稳而上升。9月份同比涨幅已从8月份的1.4%升至1.7%、经季节调整月环比也已从1.3% 升至3.8% 。上升范围很广,包括衣着、服务、交通/通讯、娱乐和居住 价格。(我们认为非食品类通胀被系统性地低估了,因为它没有计入住房租赁和主要城市服务的实际价格,比如医疗保健和教育。但低估的程度尚不清楚,我们猜测可能不超过1-2个百分点)。

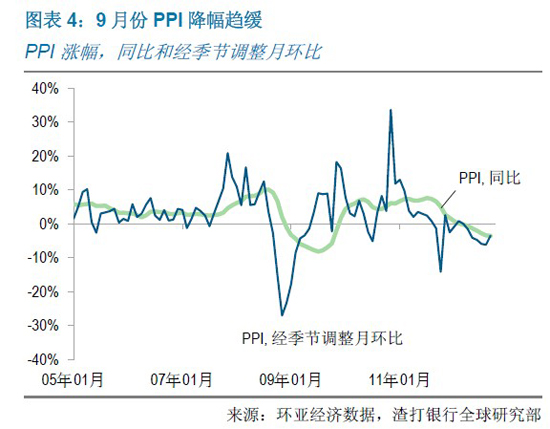

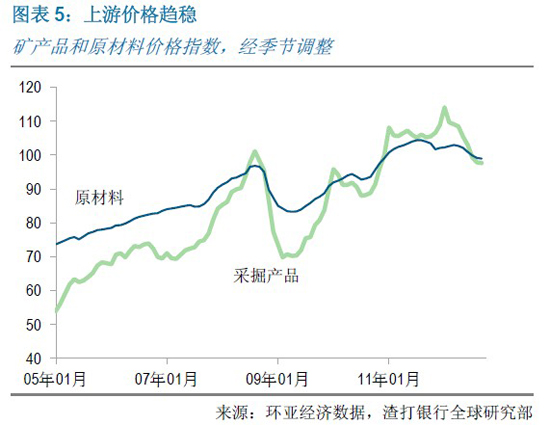

9月份生产者价格指数(PPI)同比下降了3.6%、基本与8月份(-3.5%)持平,经季节调整月环比降幅则从8月份的6.3%降至9月份的3.6%(图表4)。矿产品和其他原材料价格从7月开始启稳(图表5),显示上游产品通缩压力降低。这支持我们CPI数据将触底回升这一观点。实际上,消费品价格(PPI分类指数之一)季节调整月环比已经在过去三个月连续持平。

综上,我们预测CPI数据将从11月起触底反弹、从2013年第三季度起通胀之忧将再现政策日程、四季度整体通胀将升至5%以上。2013年上半年整体通胀水平的上升将使得政策制定者在考虑放松政策时踌躇再三,即便通胀主要为食品价格造成。当然此预测建立在2013年国内及全球需求复苏的基础上。我们维持2013年第四季度加息一次的预测、随后2014年上半年还将有三次加息。