3月15日,中国人民银行宣布,将美元/人民币汇率浮动区间由±1% 扩大到 ±2%,自2014年3月17日起生效。2012年4月16日,中国人民银行将美元/人民币汇率浮动区间由±0.5% 扩大到了 ±1%,3月15日这一公告是中国汇率制度改革向前迈出的又一步。

这一公告并不令人意外,因为我们在2月24日就曾指出“浮动区间会在2-3个月内由1%扩大到2%”。这也与我们的以下看法一致:金融改革将是2014年一个优先考虑的改革领域。

为何选在现在?

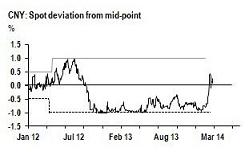

在2月份的报告中,我们指出,浮动区间的扩大有两个条件:现汇价格接近于中间价;和资本流动相对较为平衡。近几周的货币走向表明第一个条件已经实现(过去两周中现汇价格比中间价平均高0.16%)。至于第二个条件,尽管2月份关于资本流动的官方数据尚未出炉,但我们认为,自2月份人民币贬值以来,资本流动已经大幅度降低,“虚假出口”现象已基本消失,反映在2月份的出口数据低于预期和近几周的境外人民币动向上。

唯一的意外是,与2012年那次扩大浮动区间相比,中国人民银行似乎在采取行动之前留出的观察期很短。这可能是由1月-2月经济数据低于预期引起的。

疲软的经济数据加大了中国人民银行放松货币政策(比如下调存款准备金率)的压力。我们认为,近期内下调存款准备金率的可能性很小。那样的话会使中国人民银行旨在使信贷政策正常化和消除金融平衡问题而采取的“信贷宽松退出”行动前功尽弃;另外,存款准备金率下调和信贷扩张可能无助于刺激经济,反倒会使结构性失衡进一步恶化。我们注意到,近几个月来,银行间利率已经明显降低,而且这一趋势近期内将会延续,这或许有助于放松实体经济的有效利率。

此时此刻扩大浮动幅度有两个优势。一是发出这样的信号:尽管经济条件不利但改革进程不会被轻易放弃。第二,虽然扩大浮动幅度本身对经济的影响很小,但可能的结果可以被用来稳定增长。什么原理?疲软的经济数据表明,在扩大浮动区间后,不太可能看到人民币升值和资本流动,但近期内的倾向是相反的(正如我们在2012年看到的那样)。如果这种情况发生,人民币贬值可以支持出口,资本外流将排出国内流动性并为中国人民银行下调存款准备金率打开窗口。从中国人民银行的角度而言,为了消除资本流动而下调存款准备金率与因应疲软的经济数据而下调存款准备金率是完全不同的,以其“中立”的货币政策立场就可以很容易地说明这一点。

我们的人民币预测仍然保持不变,即在2014年底为5.95,尽管最近的增长率下调(2014年由7.4%下调到7.2%)隐含着一些人民币小幅贬值的倾向。我们不认为人民币正由升值通道转向贬值通道,因为中国拥有稳定的经常账户余额(GDP的2%左右),促进人民币国际化的努力和来自主要贸易伙伴的政治压力,共同指向人民币的稳定或小幅升值。近期,我们预计人民币将保持稳定,美元/人民币汇率在14年一季度末为6.12,二季度末为6.08。(作者系摩根大通中国首席经济学家)